Ausblick 2021, money makes the world go around

– Gastbeitrag von Kay-Peter Tönnes, Antecedo Asset Management GmbH –

Das Börsenjahr 2020 war geprägt von den Ereignissen der Corona Pandemie. Einem gewaltigen Absturz der Aktienmärkte im ersten Quartal folgte ein fast unglaublicher Wiederanstieg, der von den Maßnahmen der Regierungen und Notenbanken sowie der Hoffnung auf medizinische Fortschritte getragen war. Jetzt, kurz vor Jahresende stellt sich die Frage, was für 2021 zu erwarten ist?

Wir bei Antecedo sind keine Hellseher, die Ihnen genau sagen können, was die nächsten Monate bringen werden. Wir können aber mit statistischen Methoden Wahrscheinlichkeiten für die zukünftige Börsenentwicklung abschätzen sowie die Zusammenhänge und Risiken beschreiben, die zu einer bestimmten Entwicklung führen können. Hierbei erheben wir keinen Anspruch darauf, alle möglichen Szenarien zu berücksichtigen. Das Risiko von großen Kriegen, Pandemien oder Naturkatstrophen besteht mit geringer Wahrscheinlichkeit immer und geht mit den historischen Wahrscheinlichkeiten auch in die Risikoabschätzung mit ein. Wir wollen den Blick auf die grundlegenden Szenarien konzentrieren.

Die Szenario-Wahrscheinlichkeiten 2021

Aus heutiger Sicht ist sehr wahrscheinlich, dass die Pandemie im Jahresverlauf überwunden wird und wir zu einem

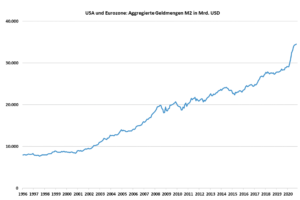

normalen Leben zurückkehren. Massenimpfungen und weitere Fortschritte in der Behandlung der Erkrankung sollten dies bewirken. Was aber über die Monate von den Geschehnissen dieses Jahres ökonomisch bleiben wird, ist die gigantische Liquidität die zur Bekämpfung der

Pandemieauswirkungen geschaffen wurde und die voraussichtlich im kommenden Jahr noch weiter ansteigen wird. Die erste Graphik zeigt den Verlauf des M2 Geldmengenaggregats zusammengefasst für die Eurozone und die USA.

Dieser nochmals exponentielle Zuwachs in der Geldversorgung ist, nachdem die Vorjahre auch schon üppige Zuwächse zu verzeichnen hatten, natürlich die Triebfeder der Aktienmärkte, ohne die der letzte Kursanstieg überhaupt nicht zu erklären wäre. Und diese Liquiditätsversorgung wird auch im kommenden Jahr weiter zur Verfügung stehen. Deshalb kann der Ausblick auf 2021 nur von einer hohen Wahrscheinlichkeit für weiter steigende Aktienmärkte ausgehen.

Basierend auf den derzeitigen Wirtschaftsdaten haben wir die Wahrscheinlichkeiten für die einzelnen Aktienmarktszenarien eines Aktienmarktportfolios der etablierten Märkte im nächsten Jahr in der folgenden zweiten Graphik wiedergegeben. Hierbei unterscheiden wir die beiden Extremszenarien Crash (Kursentwicklung schlechter als -15%) und Positive-Surprise (Kursentwicklung besser als +20%) sowie die mittleren Szenarien Modestly-Down (Kursrückgänge zwischen 0 und -15%) und Modestly-Up (Kursanstiege zwischen 0 und +20%).

Wie man in der Graphik sieht, halten wir die Chance auf weitere Gewinne am Aktienmarkt für viel größer als die Gefahr von Kursverlusten. Diese positive Einschätzung ist aber geringer als die historische Wahrscheinlichkeit auf Kursgewinne, deren Verteilung wir in der zweiten Säule des Diagramms angegeben haben. Auch die Wahrscheinlichkeit von Ausreißern nach oben oder unten schätzen wir deutlich höher ein, als dies historisch der Fall war. In vielen anderen Ausblicken für 2021 kann man lesen, dass mit höheren Volatilitäten gerechnet wird. Eine Einschätzung, die wir bei der Dominanz des geldpolitischen Faktors teilen. Eine höhere Volatilitätseinschätzung bedeutet auf Jahressicht dann aber auch, dass die Wahrscheinlichkeiten für Extreme zunehmen.

Der wahrscheinlichste Fall steigender Aktienmärkte

Welche Kraft eine gebündelte Fiskal- und Geldpolitik an den Börsen entwickeln kann, haben wir in den vergangenen Krisen immer wieder gesehen. Diese Unterstützung wird auch noch im kommenden Jahr weiter anhalten. Je nachdem, wie schnell sich die Unternehmensgewinne aus dem Corona-Tal erholen, kann hieraus ein guter oder auch extrem guter Kursanstieg resultieren.

Dass die wirtschaftlichen Hilfen sehr schnell zurückgefahren werden, halten wir nicht für wahrscheinlich. Denn wenn diese Hilfen schnell beendet würden, was langfristig durchaus Sinn machen könnte, würde dies kurzfristig zumindest eine wirtschaftliche Schwächephase mit steigender Arbeitslosigkeit bedeuten. Dies ist aber das Szenario vor dem alle etablierten Politiker heute am meisten Angst haben. Eine wirtschaftliche Schwäche, die populistischen Parteien Zulauf bringt. In Deutschland ist 2021 Wahljahr und in den USA wird dem neugewählten Präsidenten vermutlich weiterhin Donald Trump mit seiner Anhängerschaft im Nacken sitzen, der natürlich immer alles besser machen würde.

Aus den USA kommt noch ein Faktor, der für weiter steigende Aktienkurse spricht. In Europa sind wir schon seit einiger Zeit an Mini- oder Negativzinsen gewöhnt, die dazu geführt haben, dass die kreditrisikoarmen Anleihemärkte kaum noch als attraktive Anlageform wahrgenommen werden und dass immer mehr Gelder in die Aktienanlagen geflossen sind. Im Zuge der Corona-Hilfen hat die Notenbank auch in den USA die Zinsen auf nahe Null gesenkt (die nächste Graphik zeigt die langfristige Entwicklung des zweijährigen Zinsniveaus in den USA). Damit hat jetzt auch dieser größte Anleihemarkt der Welt erheblich an Attraktivität verloren und auch in den USA stellt sich Frage nach den Alternativen.