Risikoanalyse 2021

– Gastbeitrag von Kay-Peter Tönnes, Antecedo Asset Management GmbH –

Die Risikoszenarien

Im vergangenen Jahr haben wir gesehen, wie schnell ein zuerst kaum wahrgenommenes Risiko zum alles bestimmenden Faktor werden kann. Solche Eventrisiken, die ex ante keine hohe Eintrittswahrscheinlichkeit besitzen, sind latent immer vorhanden, aber kaum vorhersehbar. Im Rahmen dieses Jahresausblicks beschäftigen wir uns mit Risiken, die eine höhere Eintrittswahrscheinlichkeit besitzen und deren Eintreten wir uns vorstellen können. Besonders die Risiken, die wir als Inflationsrisiko und Devisenmarktrisiko benennen werden, werden sich vermutlich erst in einem längeren Zeitraum realisieren. Doch im Rahmen dieses Ausblicks weisen wir darauf hin, denn die ersten Entwicklungen zu diesen Szenarien können auch schon 2021 stattfinden und längerfristig steht die Frage im Zentrum der Überlegungen, wohin die ungebremste Geldpolitik führen kann.

Wir werden auch nicht explizit auf Risiken eingehen, deren Eintreten wir für relativ sicher halten, deren Eintreten aber nicht ein ganzes Jahr lang die Weltbörsen dominieren wird. Ein solches Risiko ist beispielsweise der Brexit. Egal ob es noch zu einer Einigung auf niedrigstem Niveau in den letzten Tagen kommt oder nicht, im nächsten Jahr werden sich die Wirtschaftsbeziehungen zwischen Großbritannien und der EU schwieriger gestalten als bisher und für Europa bedeutet dies zumindest einen Wachstumsdämpfer. Doch eines haben wir in diesem endlosen Drama auch gelernt, nach der Brexit-Verhandlung ist vor der Brexit-Verhandlung.

Risikoszenario Insolvenzwelle

In Anbetracht all der wirtschaftlichen Verluste, die die Corona Pandemie mit sich gebracht hat, erscheint es fast unglaublich, dass 2020 ein Jahr mit einer sinkenden Anzahl von Privat- und Firmeninsolvenzen ist. Und auch in den USA kann man sich nur verwundert die Augen reiben, denn trotz Rekord-Arbeitslosigkeit und Umsatzeinbrüchen in verschiedenen Brachen war der Anteil an notleidenden Konsumenten- und Hypothekarkrediten noch nie so niedrig wie 2020. Die nächste Graphik zeigt die Ausfallrate für private Kredite in den USA seit 2004 mit dem Tiefstand am aktuellen Rand.

Natürlich beruhen diese Daten nicht auf der ökonomischen Weitsicht der Konsumenten, sondern darauf, dass die finanziellen Auswirkungen der Krise kurzfristig mit der Fiskalpolitik überdeckt werden oder das geltende Regeln derzeit einfach ausgesetzt sind.

Die Frage ist, welche Welle an ökonomischen Problemen sich hier aufbaut, die dann in 2021 auf uns zukommt? Fundiert zu beantworten ist diese Frage derzeit nicht, da schlichtweg die Daten fehlen. Wenn derzeit die Aktienkurse mit den Infektionszahlen zusammen steigen, warum sollten dann die Aktienkurse mit den abnehmenden Infektionszahlen nicht auch fallen können, wenn das ganze Ausmaß der wirtschaftlichen Schäden ersichtlich wird?

Risikoszenario Inflation

Wenn letztendlich mit immer mehr Geld wirtschaftliche Probleme gelöst, oder besser gesagt überlagert werden, wo liegen dann die Grenzen und Risiken dieser Politik? Nach den klassischen ökonomischen Theorien ist die Antwort auf diese Frage einfach. Im Geldwert. Denn wenn die Geldmenge so stark steigt, dann müssen auch die Preise steigen, damit Geldmenge und Warenangebot wieder im Einklang sind. Also kurz gesagt, es sollte Inflation geben.

Doch in der Praxis ist trotz der drastischen Geldmengenausweitung, die der Finanzkrise 2008 folgte, die Inflation nie wirklich angesprungen. Vielmehr sind die Inflationsziele der Notenbanken fast nie erreicht worden, was mit der inflationssenkenden Wirkung des Internets und der abnehmenden Umlaufgeschwin-digkeit des Geldes begründet wurde. Und tatsächlich sind die Profiteure der laxen Geldpolitik vor allem die einkommensstarken Bevölkerungsschichten mit hoher Sparleistung gewesen, sodass sich deren Liquiditätszuflüsse vor allem in steigenden Wertpapier- und Immobilienpreisen, aber nicht in den für die Inflation maßgebenden Güterpreisen niederschlugen.

Doch dieses Mal ist etwas anders. Alleine die absolute Höhe und Geschwindigkeit, mit der zurzeit neues Geld geschaffen wird, stellt alles Vergangene weit in den Schatten. Und der Empfängerkreis der staatlichen Wohltaten hat sich geändert. Heute werden nicht nur Staatshaushalte vor Einsparungen geschützt oder Banken rekapitalisiert, es werden millionenfach direkte Beihilfen an alle Bevölkerungsgruppen ohne Gegenleistung ausgezahlt. Dies hat dann eine viel höhere Konsumwirkung als nur Verluste bei bereits ausgegeben Geldern zu decken oder Staatsausgaben auf dem bisherigen Niveau zu halten.

Aber diese Faktoren sind nicht die einzigen, die zumindest für einen Inflationsanstieg auf mittlere Sicht sprechen. Der demographische Faktor ist so angelegt, dass im nächsten Jahrzehnt überproportional viele Beschäftigte das Rentenalter erreichen und nicht durch die gleiche Anzahl junger Menschen ersetzt werden können. Dieser sich abzeichnende strukturelle Arbeitskräftemangel sollte zu höheren Löhnen für die Beschäftigten führen und vermutlich auch die Lohn-Preis-Spirale antreiben.

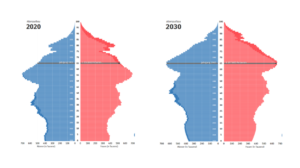

Die nächste Graphik zeigt einen Vergleich der Alterspyramiden in Deutschland im Jahr 2020 und 10 Jahre später. In diesem Zeitraum wird die Anzahl der Personen im erwerbsfähigen Alter (zwischen 20 und 66 Jahren) alleine in Deutschland um 4 Mio. Personen zurückgehen (knapp 5% der Gesamtbevölkerung).

Die hier dargestellte demographische Entwicklung ist in fast allen Industriestaaten anzutreffen, wobei das Ausmaß der Altersverschiebung in den USA noch am geringsten ist. Und auch in China besteht dieses Alterungsproblem, wobei hier der Abriss zu den jetzt unter 20-Jährigen aufgrund der jahrzehntelangen „Ein-Kind-Politik“ noch stärker ausfällt. Das Argument, man könne diese Lücke durch Zuwanderung oder in China durch die Reserve an Bauern oder Wanderarbeitern schließen greift nicht. Denn dann müsste die Migrationsbewegung ein viel höheres Ausbildungsniveau haben als wir dies aus der Vergangenheit kennen, um die ausscheidenden Fachkräfte zu ersetzen.

Es sind in den letzten Jahren bereits viele Artikel geschrieben worden, die sich mit diesem Alterungsproblem der Gesellschaft befassen. Doch jetzt ist dies keine Fiktion für kommende Zeiten mehr, diese Entwicklung hat bereits begonnen.

Risikoszenario Devisenmarkt

Neben dem Szenario einer mehr oder weniger schnell ansteigenden Inflation gibt es auch ein auf den geldpolitischen Folgen beruhendes Szenario, das deutlich schneller ablaufen könnte. Hierbei handelt es sich um ein Szenario, in dem eine der großen Währungen einen massiven Vertrauensverlust erlebt, hierdurch am Devisenmarkt einbricht und damit die Kaufkraft für ausländische Produkte massiv zurückgeht, was dann in den anderen Wirtschaftsregionen zu einem massiven Nachfrageausfall führt.

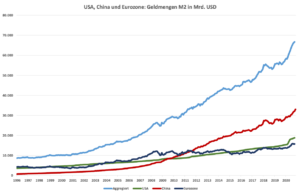

Um unsere Sichtweise zu verdeutlichen, kommen wir noch einmal auf die erste Graphik dieses Ausblicks zurück, in der wir das zusammengefasste Geldmengenwachstum der USA und der Eurozone gezeigt hatten. In der folgenden Graphik haben wir das Geldmengenwachstum M2 für die Wirtschaftsräume der Eurozone, der USA und jetzt auch Chinas zusammengefasst. Durch die Hinzunahme Chinas ist der absolute Wert nochmals deutlich gestiegen, wobei der exponentielle Anstieg der Kurve im letzten Jahr noch zunimmt. Das beindruckende an dieser Graphik ist aber vor allem die Höhe der ausstehenden Geldmenge in China im Verhältnis zur Eurozone oder den USA, die wirtschaftlich auch jeweils noch deutlich größer sind als China.

Wie kann es sein, dass eine immer noch zu den Emerging Markets zählende Volkswirtschaft solche Geldmengenausweitung betreiben kann, ohne dass ihre Währung dramatisch an Wert verliert?

Der Schlüssel zu dieser Frage liegt natürlich in den Devisenüberschüssen, die China entweder im Außenhandel oder über Direktinvestitionen erzielt. Diese sind in den letzten Jahren relativ zur gewachsenen Wirtschaftsleistung zwar zurückgegangen, aber immer noch hoch. Im Oktober 2020 wurde der neue Fünfjahresplan des Zentralkomitees vorgestellt. Als wichtigstes Element beinhaltet dieser Plan, dass zukünftig vor allem das Binnenwachstum der Hauptmotor der chinesischen Entwicklung sein soll. Die chinesische Führung spricht hier von zwei dualen Kreisläufen und trennt damit klar zwischen den Außenwirtschaftsbeziehungen und dem chinesischen Markt, der zukünftig mehr Bedeutung besitzen soll. Dies ist für sich genommen schon eine protektionistische Sichtweise.

Was geschieht aber, wenn der chinesische Binnenmarkt wie geplant stark wächst und damit auch der Konsum ausländischer Waren ansteigt? Wenn hierdurch die Devisenbilanz auf negative Werte dreht? Eine solche Entwicklung war die Basis der Asienkrise 1998, als die damaligen Tigerstaaten durch zunehmenden inländischen Konsum negative Handelsbilanzsalden aufwiesen.

Mit ziemlicher Sicherheit wird die chinesische Regierung mit allen Mitteln eine negative Handelsbilanz verhindern. Dies sind aber keine guten Voraussetzungen für die Handelsgespräche, die mit der neuen Biden Administration im nächsten Jahr geführt werden müssen. Auf jeden Fall macht die chinesische Führung klar, dass ihr die Direktinvestitionen nicht mehr so wichtig sind wie in der Vergangenheit. Und wenn dies so ist, ist es auch nicht mehr unbedingt notwendig, den Kurs der chinesischen Währung zu verteidigen. Denn eines der Hauptargumente für die Stabilität des Yuan ist die Überzeugung, dass China mit seinen Devisenreserven die Währung verteidigen wird. Wenn dies wegfällt und die chinesische Führung eine Abschwächung sogar begrüßt, um ausländische Waren in China zu verteuern, dann kann diese Entwicklung auch zu massiven Verwerfungen führen.

Der andere latente Wackelkandidat im internationalen Währungsgefüge ist der EURO. Hier liegt das Grundproblem in den vollständig unterschiedlichen Zielvorstellungen der Mitgliedsstaaten, zwischen denen die EZB einen Ausgleich zu schaffen versucht. Doch auch die Zustimmung der Nordländer zu einer teilweisen Vergemeinschaftung der Schulden im Rahmen der Corona-Hilfsmaßnahmen hat nicht zu einer wirklichen Beruhigung der Situation geführt. Von den letzten Endes notwendigen wirtschaftlichen Anstrengungen ist nichts zu erkennen. Es gilt ein „weiter so“ auf dem kleinsten gemeinsamen Nenner.

Vermutlich wird irgendwann ein Wahlausgang in einem Land dazu führen, dass die Zeit der Minikompromisse abläuft. Aber 2021 ist in Gesamteuropa kein sehr bedeutsames Wahljahr. Der Höhepunkt ist die Bundestagswahl am 26.10.2021. Nach den derzeitigen Meinungsumfragen sieht es nach einem komfortablen Ergebnis für die Union aus, die sich einen Koalitionspartner aussuchen kann. Wir haben Zweifel, ob diese Umfragesituation so stabil bleiben wird, wenn die Kosten der Corona Pandemie immer ersichtlicher werden. Hier liegt ein gewisses Überraschungspotential. Eine Weichenstellung zu einer Eurokrise sehen wir hierin aber nicht. Diese könnten eher mit der Präsidentschaftswahl in Frankreich (April 2022) oder der Parlamentswahl in Italien (Frühjahr 2023) erfolgen.

Zusammenfassung

In unserem Ausblick wurde den möglichen Risiken großer Raum gewidmet, obwohl wir grundsätzlich davon ausgehen, dass 2021 kein schlechtes Aktienjahr werden sollte. Aber einem guten Szenario, das auf dem riesigen Liquiditätseffekt beruht, stehen viele Szenarien mit unterschiedlichen Risikofaktoren gegenüber. Hierbei konnten wir nicht einmal annähernd alle aufzählen. Was wäre beispielsweise, wenn die Impfstoffe erhebliche Nebenwirkungen zeigen sollten?

In der Summe haben alle diese Risikoszenarien eine Wahrscheinlichkeit, die man höher einschätzen sollte, als dies die historische Risikoverteilung widerspiegelt. Wichtig war uns auch, auf Risikoszenarien hinzuweisen, die vermutlich erst über einen längeren Zeitraum ersichtlich werden, dann aber mit gravierenden Auswirkungen. Denn längerfristig sind wir uns sicher, dass die extreme Geld- und Fiskalpolitik irgendwann ihren Preis fordern wird.

Unsere wahrscheinlichsten Szenarien zu Grunde gelegt, erwarten wir 2021 ein gutes Aktienjahr. Wir glauben, dass Growth Aktien Value Titel schlagen werden. In der regionalen Verteilung erwarten wir die USA vor Asien und Europa. An den Investmentgrade Anleihemärkten können wir uns nur schwer größere Gewinne vorstellen. Alles über der Nulllinie wäre hier schon ein ansehnlicher Erfolg. An einer guten Wertentwicklung der Hochzinsanleihen haben wir ebenfalls Zweifel. Zum einen ist der Renditevorteil hier nicht mehr so groß, zum anderen liegen die möglichen Insolvenzgefahren auf diesem Sektor.

In einem Jahr werden wir nochmals auf diesen Ausblick schauen und sehen, wo wir Recht behalten hatten und wo nicht. Ich kann versichern, dass wir bei allem Gesagten jede Quelle mehrfach geprüft haben. Dies sind die Entwicklungen, wie wir sie sehen. Aber man kann natürlich auch eine andere Meinung haben. In jedem Fall wünschen wir Ihnen ein erfolgreiches Jahr 2021 und bleiben Sie gesund.