Ausblick 2022

– Gastbeitrag von Kay-Peter Tönnes, Antecedo Asset Management GmbH –

Wie jedes Jahr machen auch wir uns kurz vor dem Jahreswechsel Gedanken, wie denn das nächste Jahr wohl werden wird. Das Problem mit der Zukunft ist, dass diese grundsätzlich unsicher ist und fixe Erwartungen eher in den Bereich der Hellseherei als in das Metier von Ökonomen fallen. Leser unserer Publikationen wissen, dass wir nie eine eindeutige Meinung zur zukünftigen Entwicklung haben, sondern viele Möglichkeiten in Betracht ziehen und diesen mit statistischen Methoden Wahrscheinlichkeiten beimessen, um so einen Überblick über wahrscheinliche und eher unwahrscheinliche Szenarien zu erhalten. Unser Ziel ist es letztendlich, Anlagestrategien abzuleiten, die auch sich verändernden Bedingungen standhalten und Gefahrenmomente zu benennen.

Grundannahmen für den wahrscheinlichsten Fall

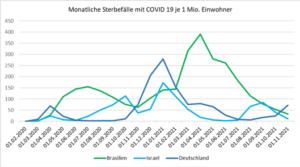

Als relativ sicher sehen wir die Annahme an, dass die Corona Pandemie für die Börsen im kommenden Jahr, nach diesem Winter, keine große Bedeutung mehr besitzen wird. Das bedeutet nicht, dass Corona verschwinden wird. Corona ist gekommen um zu bleiben, aber die Auswirkungen werden so weit zurück gehen, dass keine wirkliche Beeinträchtigung des Wirtschaftslebens mehr stattfinden wird. Mittlerweile sind große Teile der westlichen Bevölkerung geimpft, wenn auch besonders in den USA und Deutschland bei weitem nicht genügend. Aber das Problem der zu geringen Immunisierung wird sich im Laufe dieses Winters abmildern. Denn bei den hohen Infektionszahlen, die erst im Januar oder Februar ihre Hochpunkte erreichen werden und dann bis ins Frühjahr anhalten, werden sich ca. 25% bis 50% der Ungeimpften infizieren und damit einen Infektionsschutz für das nächste Jahr aufgebaut haben. Das ist dann die Immunisierung auf dem harten Weg und wird wohl einige tausend Tote fordern, die bei höheren Impfquoten nicht notwendig gewesen wären. Für die ökonomische Betrachtung des nächsten Jahres ist dann aber eine ausreichend hohe Immunisierungsquote erreicht. Zusätzlich kommt noch zum Tragen, dass im Laufe des nächsten Jahres verbesserte Impfstoffe zur Verfügung stehen werden und mehr und bessere Medikamente für die Behandlung Erkrankter einsetzbar sein werden. Vielleicht ist sogar die Omikron Variante die „Sweet Spot Variante“, welche die Mortalität auf das Grippeniveau absenkt. Die bisher hierzu verfügbaren Daten sehen vielversprechend aus. Die überwiegende Zahl der heute bekannten Influenza Viren sind Mutationen der Spanischen Grippe, die vor hundert Jahren gewütet hat. Auch diese Viren führen zu Todesfällen, aber im akzeptierten Rahmen. Am Ende werden alle gegen das Virus immunisiert sein. Die Frage ist nur, auf welchem Weg. Die folgende Graphik zeigt die monatlichen Sterbefälle in Zusammenhang mit COVID 19 je einer Million Einwohner für die Länder Brasilien (mehrere Wellen wurden ohne Beschränkungen durchgezogen, danach verstärkte Impfung), Israel (Vorreiter bei den Impfkampagnen) und Deutschland (ausreichende Immunisierung bisher nicht erreicht).

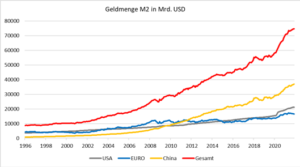

Vor diesem Hintergrund wird 2022 endgültig im Zeichen der Überwindung der ökonomischen Pandemiefolgen stehen. Der IWF beispielsweise rechnet für 2022 mit einem globalen Wirtschaftswachstum von 4,9%. Entscheidend für den Verlauf der Aktienmärkte wird aber auch die Liquiditätsversorgung der Märkte im kommenden Jahr sein. Dies war immerhin der wichtigste Antreiber seit dem Ausbruch der Coronakrise in 2020. Die nächste Graphik zeigt die Entwicklung der Geldmengen M2 für die drei wichtigsten Wirtschaftsräume.

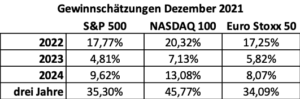

Auch wenn das Anstiegstempo zuletzt etwas nachgelassen hat, ist das Geldmengenwachstum global gesehen weiterhin sehr hoch. Da Geldschöpfungseffekte mit Zeitverzögerung voll wirken, sollten diese Effekte allein noch weit bis in das nächste Jahr tragen. Und trotz aller Verschärfungsrhetorik hat gerade erst die chinesische Notenbank den Mindestreservesatz gesenkt, um dieses Mal den Gefahren aus dem Immobiliensektor vorzubeugen. Die in Europa und den USA diskutierten Straffungen der Geldpolitik sollten lediglich zu einem Verflachen des Anstiegswinkels reichen. Für eine Trendumkehr müsste deutlich mehr passieren, als allgemein erwartet wird. Deshalb sollte die Liquiditätsversorgung der Märkte im nächsten Jahr immer noch hoch ausfallen. An dieser Stelle lohnt jetzt ein Blick auf die erwarteten Unternehmensergebnisse für die kommenden Jahre. Aktien sind historisch gesehen zwar etwas teuer, aber entsprechend hohe Gewinnsteigerungen können dieses Bild umkehren. Für die wichtigsten europäischen und amerikanischen Indizes gibt die folgende Tabelle die erwarteten Gewinnsteigerungen wieder, wie diese in den Gewinnschätzungen in Bloomberg zu finden sind.

Nach den zuvor gemachten Aussagen, dass Wirtschaftserwartung, Liquidität und Unternehmensgewinne für das kommende Jahr alle gut aussehen, kann unser Basisszenario nur von weiter steigenden Aktienmärkten ausgehen.

Risiko Inflation

Wenn wir weiter davon ausgehen, dass sich die Auswirkungen der Corona Pandemie abschwächen, dann kann das dargestellte Basisszenario nur durch einen externen Risikofaktor umgeworfen werden. Doch die Anzahl dieser möglichen Risikofaktoren ist derzeit außergewöhnlich hoch. Zur besseren Übersichtlichkeit werden wir die wichtigsten Risikofaktoren im Folgenden einzeln darstellen und mit den Inflationsrisiken beginnen. Schon in diesem Jahr sind die Inflationsraten auf lange nicht mehr gekannte Niveaus geklettert. Bisher halten sich die Reaktionen bei den Zinsen hierauf noch in engen Bandbreiten, weil die Notenbanken nicht müde werden zu betonen, dass es sich hierbei um vorübergehende Effekte handelt und mittelfristig wieder niedrige Inflationsraten erreicht werden sollten. Aber ist das wirklich der wahrscheinliche Fall? Unsere Betrachtung zu diesem Themenkomplex muss in den USA beginnen, da dies die global wichtigste Ökonomie ist und der Dollar als Leitwährung für die Rohstoffpreise hohe Bedeutung besitzt. Grundsätzlich sind durch die Globalisierung auch die einzelnen Inflationsentwicklungen näher zusammengerückt, als dies früher der Fall war.

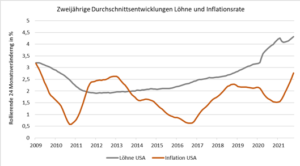

Wichtig für die weitere Inflationsentwicklung werden vier Preiskomponenten sein: 1. Die Energiepreise waren im diesjährigen Inflationsanstieg eine wichtige Triebfeder. Zukünftig glauben wir aber nicht an starken Inflationsdruck von dieser Seite. Besonders der Ölpreis konnte nur deshalb so weit steigen, weil sich das Kartell aus Russland und der OPEC weiter an die Fördermengenabsprachen gehalten hat. Würde der Ölpreis weiter deutlich steigen, dann würden wieder viele alternative Ölquellen (z.B. Frackingfelder in den USA) rentabel und die etablierten Ölproduzenten Marktanteile verlieren, die sie selber nur durch eine Erhöhung ihrer Fördermengen verteidigen könnten. Eine solche Angebotsschwemme hat 2014 zu dem damals drastischen Ölpreisrückgang geführt. Die etablierten Produzenten werden voraussichtlich ein Überschießen des Ölpreises verhindern wollen, weshalb bei stärkeren Preisanstiegen Fördermengenausweitungen folgen sollten. Auch wenn es bei anderen Energieträgern etwas anders aussieht, so glauben wir nicht an einen übermäßigen Inflationsdruck durch die Energiepreise. 2. Die Rohstoffpreise ohne Energieträger könnten schon eher die Antreiber weiterer Preisanstiege sein. Die Umsetzung der vielen geplanten Infrastrukturmaßnahmen wird zu einer erhöhten Nachfrage nach Rohstoffen führen. Allerdings muss man beachten, dass viele Rohstoffe einem klassischen Schweinezyklus folgen, bei dem Preisanstiege Angebotserhöhungen nach sich ziehen. Grundsätzlich besteht in diesem Bereich aber noch Preiserhöhungspotential. 3. Administrative Preiserhöhungen sind klassischerweise Mehrwertsteuererhöhungen oder die Erhöhung anderer Verbrauchssteuern. Auch die Preise für den CO2-Verbrauch sind ökonomisch betrachtet nur Steuern auf den Produktionsvorstufen, die letztendlich den Preis erhöhen. Bei den angestrebten CO2-Preisen gehen Analysen von einem Einfluss von 0,5% bis 1,5% auf die jährlichen Inflationsraten in Europa aus. Dieser Einflussfaktor wird auch nicht mehr schnell verschwinden, denn die Anstrengungen gegen den Klimawandel sind langfristig angelegt und notwendig, denn der Klimawandel ist eine der großen Herausforderungen unserer Zeit. Aber auch wenn etwas sinnvoll ist, ist es nicht umsonst. 4. Die Lohnkosten sind besonders bei servicelastigen Ökonomien der wichtigste Inflationstreiber. Die letzte wirkliche Hochinflationsphase, Ende der 70er Jahre, beruhte vor allem auf der damals wirkenden Lohn-Preis-Spirale. In den USA hat sich mittlerweile die Situation eingestellt, dass die Anzahl der offenen Stellen weit über der Anzahl der Arbeitssuchenden liegt. Diese langfristige Entwicklung zur annähernden Vollbeschäftigung hat auch zu steigenden Löhnen geführt. In kürzerfristigen Betrachtungen ist dieser Zusammenhang häufig von kurzfristigeren Schwankungen, wie den extremen Ausschlägen der ökonomischen Daten während der Coronakrise überlagert, doch langfristig lässt sich der Zusammenhang gut zeigen. In der folgenden Graphik haben wir Durchschnittswerte für Löhne und Inflation in den USA für einen gleitenden Zeitraum von 2 Jahren gebildet. Durch diesen langen Glättungszeitraum wurden die kürzerfristigen Faktoren weitgehend herausgefiltert.

Was wir in der Graphik sehen ist ein Lohnkostenanstieg, der sich seit 2013 entwickelt. Am Anfang noch überwiegend kompensiert durch Produktivitätssteigerungen und den Rückgang der Energie- und Rohstoffpreise, in der Mitte des letzten Jahrzehnts, übertragen sich die Lohnsteigerungen immer deutlicher auch auf die Inflationsraten. Solange die US-Wirtschaft weiter deutlich wächst, ist nicht davon auszugehen, dass sich an diesem Trend etwas ändert. Wenn wir das bisher Gesagte auf die Inflationsentwicklung in Europa übertragen, dann müssen zwei deutliche Unterschiede zur amerikanischen Entwicklung berücksichtigt werden.

Zum einen sollten die Inflationsbeiträge der Energie- und Rohstoffpreise in Europa höher ausfallen. Denn Rohstoffe notieren überwiegend in US-Dollar. Da die amerikanische Notenbank schon drei Zinserhöhungen für 2022 anpeilt (bei Bedarf noch mehr), die EZB aber immer noch glaubt, ohne Zinserhöhungen auskommen zu können, sollten sich die US-Währung und damit die Rohstoffe aus europäischer Sicht deutlicher verteuern als in den USA. Die EZB ist aus ihrer Sicht heute mehr der Garant des Weiterbestehens der Eurozone als der Garant der Preisstabilität. Die Inflationsgefahren, die aus einem Lohnkostenanstieg resultieren, sind in Europa bisher noch niedriger als in denUSA. Das kann sich aber ändern. Die Bedeutung von Tarifverträgen ist in Europa viel höher, als in den USA und die Frage, wie hoch die kommenden Tarifabschlüsse ausfallen, wird hohe Bedeutung für den weiteren Inflationsverlauf haben. Aus unserer Sicht werden die Inflationsraten in Europa in der ersten Jahreshälfte erst einmal zurück gehen, denn in den ersten Monaten werden die relativ hohen Monatswerte des Jahres 2020 aus der Statistik herausfallen und durch niedrigere Werte ersetzt werden. Dies unterstreicht auch der Zusammenhang zwischen Einkaufsmanager Index, der zuletzt leicht zurück gegangen ist und der Inflationsrate.

Es ist aber sehr wahrscheinlich, dass auch in diesem Zeitraum die gemessenen Inflationsraten noch deutlich über dem EZBZiel liegen werden. Die Stunde der Wahrheit kommt dann zur Jahresmitte, wenn die statistische Bereinigung um Sondereffekte abgeschlossen ist. Dann kommt es darauf an, wie sich die beschriebenen Effekte bis dahin entwickelt haben. Wir erwarten dann einen Wiederanstieg der Inflation in Europa deutlich über das von der EZB angestrebte Niveau. Wie hoch genau, ist schwer zu sagen, aber das Überraschungsmoment liegt klar auf der aufwärtsgerichteten Seite. Vor diesem Hintergrund sollte jedes nicht negative Ergebnis auf der Rentenseite in 2022 eine sehr gute Leistung darstellen. Das Maß der Dinge wird aber eher der Einlagensatz mit minus 0,5% sein. In einem, immer noch leichten Inflationsszenario, mit Zinserhöhungen im erwarteten Rahmen, sollten die Aktienmärkte aufgrund der doch ordentlichen Gewinnsteigerungen noch zulegen können. Dies aber vermutlich mit deutlichen Schwankungen, denn das Zinsgespenst kann immer wieder zu größeren Ausschlägen führen.

In sich ist das bisher dargestellt eine schlüssige Sichtweise für das nächste Jahr. Sollten die Zinsanstiege deutlich über den Erwartungen liegen, dann ist natürlich auch unsere Basisannahme steigender Aktienmärkte irgendwann nicht mehr haltbar. Es bestehen aber auch Möglichkeiten, dass alles noch ganz anders kommt. Denn es bestehen derzeit so viele Risikoparameter außerhalb der normalen ökonomischen Analyse, wie wir dies selten zuvor gesehen haben. Dies meint vor allem gesellschaftliche oder politische Faktoren, deren Eintreten das gesamte wirtschaftliche Bild radikal verändern oder auch das Inflationsszenario massiv verstärken kann. Grundsätzlich ist die Möglichkeit einer kriegerischen Auseinandersetzung (z.B.: Iran, Taiwan, Ukraine, Nord-Korea) immer latent vorhanden, ebenso die Möglichkeit von Naturkatastrophen, Pandemien, Terroranschlägen und Katastrophen aufgrund von technischem Versagen. Alle diese Möglichkeiten haben alleine keine so hohe Wahrscheinlichkeit, dass man auf Ihnen eine Prognose für das nächste Jahr aufbauen könnte. Zusammen berücksichtigen wir dies aber später bei der Abschätzung der Wahrscheinlichkeiten für verschiedene Kapitalmarktszenarien. So setzten wir derzeit die Wahrscheinlichkeit für Naturkatastrophen aufgrund des Klimawandels höher an, als zuvor. Auch die Möglichkeit eines größeren Terroranschlages muss man nach dem Sieg der Taliban in Afghanistan als gestiegen ansehen. Es gibt aber Entwicklungen, die wir konkreter beschreiben können und deren Eintrittswahrscheinlichkeit durchaus vorhanden ist. Drei dieser Risikoszenarien wollen wir im Folgenden für die drei großen Wirtschaftsräume darstellen.

Risiko China

In der westlichen Presse wenig beachtet, hat Anfang Dezember die jüngste Sitzung des Politbüros der Kommunistischen Partei Chinas stattgefunden. Dieses höchste chinesische Entscheidungsgremium hat hier als wichtigstes Ziel für 2022 das Erreichen einer technologischen Autonomie und die Nationalisierung von Lieferketten festgelegt. Kurz danach erklärte die zentrale Wirtschaftskonferenz, dass China eine antizyklische Wirtschaftspolitik betreiben solle, um dem „dreifachen Druck“, dem China ausgesetzt sei, zu begegnen. Dieser dreifache Druck setzt sich aus den folgenden Komponenten zusammen:

1. Die Gefahren, die sich aus einer Abschwächung des Immobilienmarktes ergeben. Mit der sich abzeichnenden Pleite des Immobilienentwicklers Evergrande und anderer Immobilienentwickler ist dieser Sektor in das Zentrum des Interesses getreten. Wie wichtig dieser Sektor für China ist, verdeutlichen die Fakten, dass ca. 30% aller Industriearbeitsplätze mit dem Immobilienmarkt in Verbindung stehen und dass ca. 70% der privaten Ersparnisse hier angelegt sind.

2. Der ökonomische Druck, der vor allem von Seiten der USA ausgeübt wird, um die technologische Entwicklung Chinas zu bremsen. Der Begriff „Technologie Krieg mit den USA“ ist ein Begriff der täglich in jeder chinesischen Zeitung zu finden ist. Diesen Krieg zu gewinnen, ist jetzt das oberste Ziel des Politbüros. Dass man sich hierbei strikt an die Handelsregeln der WHO hält, darf bezweifelt werden, was dann eine weitere Verschärfung im Verhältnis zu den USA bedeuten würde.

3. Die gedämpfte Inlandsnachfrage im Zuge der Corona Pandemie. Mit seiner No-Covid-Strategie hat China die Pandemie über weite Strecken unter Kontrolle gehalten und die Parteiführung hat sich auch schon als Sieger in der Pandemie feiern lassen. Doch eine No-Covid-Strategie hat einen Haken. Wie soll sie beendet werden, wenn das Virus global nicht verschwindet? Dann kommt man entweder an den Punkt, an dem man mit allen Risiken öffnen muss oder man wählt die Isolation für immer. Vielleicht ein geheimer Wunsch der politischen Führung, aber dann ein weiterer Schritt zur Deglobalisierung mit Wirkung auf Wirtschaftswachstum und den Inflationsverlauf.

Insgesamt muss man sehen, dass China am Scheideweg seiner wirtschaftlichen Entwicklung steht und das bisherige Modell aus Billiglohnanbieter einfacher Technologien und Immobilienboom an seine Grenze gekommen ist. Dies sieht auch die Staatsführung so, die die technologische Entwicklung so herausstellt. Ob dies gelingt und China zur bestimmenden Ökonomie auf der Welt wird oder doch auf einer mittleren Entwicklungsstufe stecken bleibt (wie die meisten Tiger Staaten), ist aus heutiger Sicht eine 50:50 Chance. Die folgende Graphik zeigt die jährlich geglättete Differenz zwischen dem absoluten Wachstum Chinas und der USA. Werte oberhalb der Nulllinie bedeuten, dass China mit Wert in Mrd. USD pro Quartal schneller wächst, als die USA. Werte unterhalb der Nulllinie bedeuten, dass die USA absolut schneller wächst. Die erwarteten Wachstumsdaten für 2022 (Bloomberg Schätzung) bedeuten, dass die USA leicht stärker wachsen als China.

Das große Risiko für die chinesische Entwicklung liegt in der chinesischen Währung. Wir sprechen über ein Land, das am Rande einer Immobilienkrise steht, dessen Wirtschaft schon verlangsamt hat, das entgegen dem globalen Trend die Zinsen senken will und dabei so viel neues Geld druckt, wie Europa und die USA zusammen. Auch wenn das Beispiel auf Grund mehrerer Faktoren nicht wirklich stimmt, aber was wäre, wenn der chinesische Yuan einen ähnlichen Verlauf nehmen würde, wie die türkische Lira? Auch in der Türkei glaubt die Führung, ihren Wirtschaftsplan des stetigen Wachstums durchsetzen zu können, ohne dabei auf Marktmechanismen Rücksicht nehmen zu müssen.

Risiko EURO

Nachdem Großbritannien aus der EU ausgetreten ist und Polen de facto den europäischen Rechtsrahmen verlassen hat, folgt 2022 wieder eine richtungweisende Wahl in Frankreich. Am 10.04.2022 (erster Wahlgang) und am 24.04.2022 wird über den nächsten Präsidenten Frankreichs entschieden. Vermutlich wird wieder Marie Le Pen für den Rassemblement National in die Stichwahl einziehen. Auch wenn mögliche Gegenkandidaten aus dem etablierten Lager in den Stichwahlumfragen vorne liegen, so ist der Abstand deutlich geringer, als bei jeder Präsidentschaftswahl zuvor. Eine Verschärfung der Migrationskrise oder ein größerer Terroranschlag und der bisherige Minimalkonsens in der Eurozone ist dahin. Aber auch ohne einen radikalen Wechsel der französischen Politik bleibt die Eurozone ein Sanierungsfall. So lange noch die Gelder aus dem europäischen Aufbauplan fließen, werden sich die Verteilungskämpfe in ruhigen Hinterzimmern abspielen. Aber der Wunsch vieler nach Vergemeinschaftung der Neuschulden bleibt bestehen. Echte, lang angemahnte Strukturreformen finden weiterhin nicht statt. Letztendlich werden diese Reformen erst dann kommen, wenn die Märkte diese erzwingen. Entweder für einzelne Länder oder später für die Eurozone als Ganzes. Sofern die Wahl in Frankreich ohne Überraschung ausgeht, wird die Eurozone aber voraussichtlich auf dem kleinsten gemeinsamen Nenner fortfahren wie bisher. 2023 steht dann die Parlamentswahl in Italien an, mit mindestens genauso viel Risikopotential wie die Französische. Irgendwann wird ein Wahlausgang die Eurozone auf den Kopf stellen, wenn die Reformen nicht angegangen werden.

Risiko USA

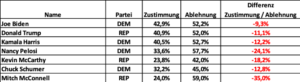

In den USA sind die Mid-Term-Elections (Neuwahl des Repräsentantenhauses und der Hälfte des Senats) am 08.11.2022 das politische Topereignis des Jahres. Nachdem Präsident Biden sein öffentliches Ansehen durch die katastrophalen Bilder vom Abzug aus Afghanistan ruiniert hat (seit dem liegen Bidens Zustimmungswerte auf dem Niveau von Trump kurz vor seiner Abwahl), ist davon auszugehen, dass die Demokratische Partei mindestens eine Parlamentskammer verlieren wird und Biden damit ohne die Zustimmung der Republikaner innenpolitisch kaum noch handlungsfähig sein wird. Die gute Nachricht für die Börsen ist, dass es jetzt kaum noch Steuererhöhungen in den USA geben wird. Die Abgeordneten der Demokraten, die im November wiedergewählt werden wollen, werden dem kaum noch zustimmen und danach werden die Republikaner jede Idee von Steuererhöhungen bis zur nächsten Präsidentschaftswahl 2024 blockieren. Das Grundproblem amerikanischer Politik ist, dass es keinen Politiker gibt, dessen Popularität es ihm ermöglichen würde, einen parteiübergreifenden Kompromiss auszuhandeln, der die USA auf eine nachhaltig tragbare Steuerbasis stellen würde. Die nächste Tabelle zeigt die Zustimmungswerte für die wichtigsten nationalen Politiker in den USA. Kein einziger erreicht eine überwiegend positive Sichtweise beim amerikanischen Wähler.

Da die erste Fähigkeit eines demokratischen Politikers, die Fähigkeit zu überzeugen und Wahlen zu gewinnen, nur erratisch gegeben ist, fehlt der Boden für langfristige Lösungen der Defizitprobleme der USA, die auch unpopuläre Maßnahmen erfordern würden. So, wie die USA in den letzten Jahren verwaltet werden, ist die Wirtschaftspolitik auch sehr stark Klientelpolitik mit Geschenken für die jeweilige Wählerschaft. Da fast kein Programm ausreichend gegenfinanziert ist, steigt der Schuldenberg der USA unaufhörlich. Die Größe der US-Ökonomie wird es noch einige Zeit zulassen, weiter zu machen wie bisher, doch irgendwann muss auch eine Antwort auf die Haushaltsdefizite gefunden werden. Kurzfristig besteht hinsichtlich der US-Schulden vor allem das Problem, dass es zu einem versehentlichen Default kommen könnte. Je näher die Wahltermine heranrücken, desto heftiger wird die Auseinandersetzung zwischen den Parteien werden. Wir erwarten, dass Donald Trump unmittelbar nach einem Erfolg seiner Partei bei den Mid-Term-Elections seine Präsidentschaftskandidatur für 2024 verkünden wird. Dann beginnt der längste Präsidentschaftswahlkampf aller Zeiten. Da entsprechend amerikanischer Verfassung die Grenze der Staatsschulden von den Parlamenten immer neu angehoben werden muss, besteht hier bei einer Nichteinigung das Risiko eines technischen Zahlungsausfalls der US-Anleihen. Das wäre ein Szenario, das zwar niemand gewollt hat, aber versehentlich doch eintreten kann. Auch in dem sich abzeichnenden Wirtschaftskrieg mit China ist eine Regierung, die innenpolitisch schon unter großem Druck steht, nicht die beste Voraussetzung. Die Gefahr, dass hier radikalere Schritte als notwendig ergriffen werden, sei es um den eigenen Wählern besser zu gefallen oder weil man im Wahlkampf keine Schwäche gegenüber China zeigen kann, ist gegeben.

Szenarien 2022

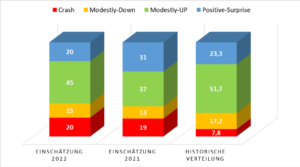

Basierend auf unseren Modellen und den derzeitigen Wirtschaftsdaten haben wir die Wahrscheinlichkeiten für die einzelnen Aktienmarktszenarien (globales Aktienportfolio) im nächsten Jahr in der folgenden Graphik angegeben. Hierbei unterscheiden wir zwischen den beiden Extremszenarien Crash (Kursentwicklung schlechter als -15%) und Positive-Surprise (Kursentwicklung besser als +20%) sowie den mittleren Szenarien Modestly-Down (Kursrückgänge zwischen 0 und -15%) und Modestly-Up (Kursanstiege zwischen 0 und +20%).

Im Vergleich zum Vorjahr hat sich vor allem die Wahrscheinlichkeit sehr hoher Kursanstiege am Aktienmarkt deutlich reduziert. Dies folgt aus den gestiegenen Zinsrisiken. Insgesamt überwiegt die Einschätzung positiver Aktienmärkte mit mittleren Kursanstiegen. Dies gibt überwiegend die historische Verteilung und das auf Gewinnentwicklung und Liquidität beruhende Basisszenario vor. Die Risikofaktoren sind zwar mehr als reichlich, aber keiner so schlagend, dass er in unseren Modellen die gesamte Verteilung umwerfen würde. Die hohen Risikofaktoren kommen vor allem in der doch recht hohen Wahrscheinlichkeit der negativen Szenarien zum Ausdruck. Deren Wahrscheinlichkeiten sind gegenüber dem Vorjahr gestiegen und eine Wahrscheinlichkeit von 20% für sehr schlechte Szenarien liegt deutlich über dem historischen Durchschnitt. Wie in jedem Jahr, geben wir auch eine Einschätzung der Performancerangfolge der wichtigsten Aktienmärkte ab: Für 2022 sehen wir die USA vor Europa und China.

Im Vergleich zum Vorjahr hat sich vor allem die Wahrscheinlichkeit sehr hoher Kursanstiege am Aktienmarkt deutlich reduziert. Dies folgt aus den gestiegenen Zinsrisiken. Insgesamt überwiegt die Einschätzung positiver Aktienmärkte mit mittleren Kursanstiegen. Dies gibt überwiegend die historische Verteilung und das auf Gewinnentwicklung und Liquidität beruhende Basisszenario vor. Die Risikofaktoren sind zwar mehr als reichlich, aber keiner so schlagend, dass er in unseren Modellen die gesamte Verteilung umwerfen würde. Die hohen Risikofaktoren kommen vor allem in der doch recht hohen Wahrscheinlichkeit der negativen Szenarien zum Ausdruck. Deren Wahrscheinlichkeiten sind gegenüber dem Vorjahr gestiegen und eine Wahrscheinlichkeit von 20% für sehr schlechte Szenarien liegt deutlich über dem historischen Durchschnitt. Wie in jedem Jahr, geben wir auch eine Einschätzung der Performancerangfolge der wichtigsten Aktienmärkte ab: Für 2022 sehen wir die USA vor Europa und China.

Hinsichtlich der Sektorenrangfolge schließen wir uns der Sichtweise der chinesischen Führung an, dass die Technologien der Schlüssel zur Zukunft sind. Damit sollten 2022 auch GrowthAktien besser abschneiden als Value-Titel. Wir haben uns bemüht, ein möglichst umfassendes Bild der aktuellen Situation und der verschiedenen Entwicklungsmöglichkeiten zu liefern. Alle verwendeten Daten haben wir mehrfach überprüft. Trotzdem wird die Realität Entwicklungen bereithalten, an die wir nicht gedacht haben. Unsere Aufgabe wird im nächsten Jahr vornehmlich sein, die uns anvertrauten Portfolien über jede Risikoklippe zu steuern. Mit unseren risikokontrollierten Strategien sind wir der Auffassung, dies auch gut bewerkstelligen zu können. Es bleibt, Ihnen ein gutes und erfolgreiches Jahr 2022 zu wünschen. Bleiben Sie gesund und packen wir es an.