Das erste Quartal 2024 war fortgesetzt gekennzeichnet von maßvoller Konjunkturdynamik in der Weltwirtschaft. Der Internationale Währungsfonds erhöhte im Januar 2024 die Wachstumsprognose gegenüber der Oktober-Prognose für das Wirtschaftswachstum der Weltwirtschaft im laufenden Jahr von 2,9% auf 3,1% (2023 3,1%).

Massvolle globale Konjunkturdynamik – Schwellenländer bleiben Stabilisatoren – Gastbeitrag der Netfonds AG

Das vierte Quartal 2023 war fortgesetzt gekennzeichnet von maßvoller Konjunkturdynamik in der Weltwirtschaft. Das von dem IWF im Oktober 2023 ausgerufene Ziel von 3 % realem Wachstum sollte erreicht werden.

Das Wachstum bleibt global ungleich verteilt. Industrieländer werden 2023 um circa 1,5 % zulegen, während die aufstrebenden Länder die Wirtschaftsleistung um rund 4 % ausweiten werden. Unterstrichen wurde diese Tendenz zu Gunsten der aufstrebenden Länder durch die außer der Reihe vorgenommene Anpassung der BIP-Prognose für China im Oktober von 5,0 % auf 5,4 % Wachstum der Wirtschaftsleistung für das Jahr 2023 und von 4,2 % auf 4,6 % für das Jahr 2024. Die aufstrebenden Länder Asiens sind und bleiben gemäß IWF World Economic Outlook (WEO) mit einer BIP-Expansion in Höhe von 5,2 % per 2023 der globale Wachstumstreiber, allen voran Indien (6,3 %) und China (5,4 %).

Innerhalb der großen Industrienationen kam es im vierten Quartal 2023 konjunkturell zu Verschiebungen. Unter Zugrundelegung der Einkaufsmanagerindices als Bewertungsmaßstab verlor Japan seine konjunkturelle Führungsrolle. Demnach führt Großbritannien im gesamtwirtschaftlichen Zuschnitt (Composite Index) mit 51,7 Punkte vor den USA mit 51,0 Zählern, Japan mit 50,4 Punkten, der Eurozone mit 47,0 Zählern und Deutschland mit 46,7 Punkten (Scheidewert zwischen Wachstum und Kontraktion 50 Punkte).

Maßgebliche Hintergründe des maßvollen Konjunkturszenarios waren fortgesetzt belastende Auswirkungen der geopolitischen Lage. Während sich im Ukraine-Konflikt Erschöpfungszustände abzeichnen, die perspektivisch verstärkte Wahrscheinlichkeiten in Richtung einer diplomatischen Lösung eröffnen, kam es im Nahen Osten zu einem neuen Konfliktherd, der Unsicherheit in der globalen Ökonomie schürte. Geopolitik ist und bleibt der entscheidende Grund für Zurückhaltung der Wirtschaftssubjekte weltweit.

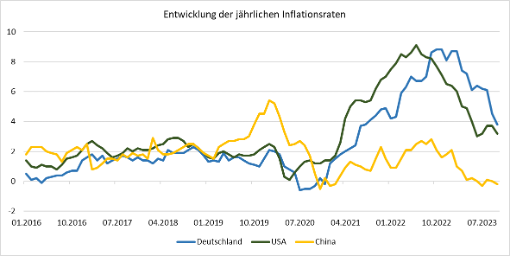

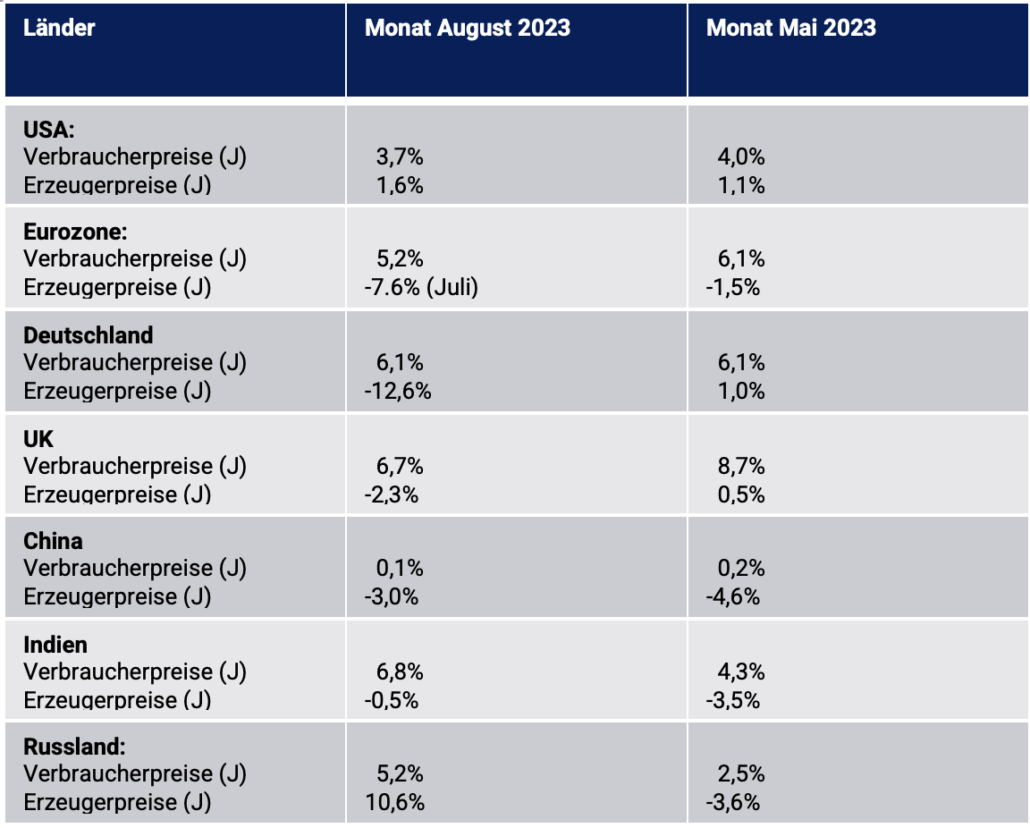

Entspannung für die Weltwirtschaft ergab sich im vierten Quartal 2023 an der Inflationsfront. Grundlage waren unter anderem sinkende Ölpreise. Im Verlauf kam es zu Preisrückgängen von mehr als 90 USD auf zwischenzeitlich unter 75 USD (Nordseesorte Brent) pro Fass. In der Folge stellte sich seit September 2023 in der Eurozone ein Rückgang der Verbraucherpreise von 4,30 % auf 2,40 %, in den USA von 3,70 % auf 3,10 % und in China von 0,00 % auf -0,50 % ein. Als Konsequenz setzten die großen westlichen Zentralbanken (Federal Reserve, EZB, Bank of England) ihren Zinserhöhungszyklus aus. Während des Quartals bauten sich Zinssenkungserwartungen für das kommende Jahr auf. Losgelöst davon wirken Zinserhöhungen sich erst voll mit einem Zeitversatz von 12 und mehr Monaten aus. Entsprechend ist und bleibt zunächst das erhöhte Zinsniveau ein derzeit die Konjunktur bremsender Einfluss.

Die Vereinigten Staaten lieferten ein durchwachsenes Datenbild. Der Dienstleistungssektor ist Anker des Wachstums. Der private Konsum generierte moderate Wachstumsimpulse. Der industrielle Sektor verlor in den ersten beiden Monaten leicht an Boden. Die durch Zinserhöhungen belasteten Immobilienmärkte befinden sich in einer Bodenbildung, gleiches gilt für den Bausektor. Arbeitsmärkte zeigten sich fortgesetzt in positiver Verfassung.

In der westlichen Hemisphäre fiel Kontinentaleuropa bezüglich der Wirtschaftslage im relativen Vergleich trotz einer Stabilisierung weiter zurück. Per 3. Quartal 2023 kam es zu einem Rückgang der Wirtschaftsleistung um 0,1 % im Quartalsvergleich. Im vierten Quartal 2023 setzten sich im industriellen Sektor und im Einzelhandel rezessive Tendenzen fort. Die Einkaufsmanagerindices für das Verarbeitende Gewerbe (44,2), den Dienstleistungssektor (48,1) und die Gesamtwirtschaft (47,0) signalisieren mit Indexständen deutlich unter 50 fortgesetzte Kontraktion. Positiv stach die Anomalie starker oder zumindest widerstandsfähiger Arbeitsmärkte (nachlaufende Wirtschaftsindikatoren) ins Auge.

Innerhalb der Eurozone verlor Deutschland trotz zarter Stabilisierung der Einkaufsmanagerindices auf ermäßigten Niveaus weiter an Boden. Die im 4. Quartal 2023 für das 3. Quartal 2023 veröffentlichten Daten des Bruttoinlandsprodukts lieferten mit einer Veränderung um -0,4 % im Jahresvergleich die schwächsten Werte der G-7 Länder. Die Wachstumsprognose des IWF wurde im Oktober im WEO des IWF für das Gesamtjahr 2023 von -0,3 % auf -0,5 % revidiert. Prekär fielen die Frühindikatoren (Einkaufsmanagerindices, Konsumklima) im Vergleich zu den großen Wirtschaftsnationen aus. Die Bundesbank erwartet für das 4. Quartal 2023 eine leichte Kontraktion der Wirtschaftsleistung (Quartalsvergleich). Die verfügbaren Daten des Konsums, der Industrie, der Baubranche und des Immobilienmarktes weisen rezessive Werte aus. Investitionen lassen sich zu großen Teilen nur durch massive Subventionen (Halbleitersektor, Batterien) realisieren, da die Konkurrenzfähigkeit des Standorts schwach ist. Das Risiko der mittel- und langfristigen Energieversorgungssicherheit und das akute Thema der nicht vorhandenen Konkurrenzfähigkeit bei Energiepreisen als energieintensivster Industriestandort des Westens wirkten belastend. Zusätzlich belastete der Akt um einen verfassungskonformen Haushalt. Die von der Regierung getroffenen Maßnahmen stellen für Teile der Wirtschaft (Automobile, Agrarsektor) einen Vertrauensbruch dar. Planungssicherheit als unverzichtbare Grundlage einer auskömmlichen Investitionstätigkeit ist nicht gewährleistet.

Die Entspannung bei der Preisinflation nahm im vierten Quartal 2023 weit überwiegend wieder Fahrt auf. Sinkende Ölpreise waren unter anderem verantwortlich. So sank der Preis der Ölsorte Brent seit dem Ultimo September 2023 von 92,15 USD auf 77,19 USD pro Fass um circa 16 % (Stand 18.12.2023). Im Jahresvergleich kam es im Vergleich zum Ultimo Dezember 2022 zu einem Rückgang um rund 7 %. Die Erdgaspreise waren in Europa im 4. Quartal unter Schwankungen wenig verändert. An den Metallmärkten ergaben sich mit Ausnahme Kupfers (+3,5 %) tendenziell eher entlastende Entwicklungen. So sank der Nickelpreis seit Ende des 3. Quartals 2023 um rund 13 % und der Aluminiumpreis um circa 2 %. Bei den Lebensmitteln war das Bild im 4. Quartal 2023 zumeist entspannt. Während die Preise gegenüber dem Ultimo des 3. Quartals bei Weizen (-4,0 %), bei Schweinefleisch (-8,0 %), bei Mastrind (-15 %) und bei Zucker (-20 %) sanken, kam es bei Kaffee (+30 %) und bei Kakao (+18 %) beispielsweise zu Preiserhöhungen.

Die Inflationsentwicklungen auf globaler Ebene bezüglich der letzten drei Monate liefern ein Bild der Entspannung mit der Ausnahme Russlands.

Die Zentralbanken der westlichen Hemisphäre entschieden sich für eine abwartende Haltung. Japan hielt unverändert an der Negativzinspolitik fest (Leitzins -0,10 %). Die EZB hat im vierten Quartal auf den beiden Sitzungen den Leitzins bei 4,50 % belassen, ebenso die Federal Reserve bei 5,375 %, die Bank of England bei 5,25 % und die Schweizer Nationalbank bei 1,75 %.

Trotz des deflationären Umfelds in China verzichtete die Zentralbank Chinas im vierten Quartal 2023 auf Zinssenkungen.

Fazit: Die Weltwirtschaft stabilisierte sich auf dem ermäßigten Wachstumsniveau, konnte im vierten Quartal 2023 jedoch keine nennenswerte erhöhte Dynamik entwickeln. Die Homogenität zwischen den Wirtschaftsräumen der Weltwirtschaft nimmt im Konjunkturverlauf weiter ab. Während sich der „Globale Süden“ enger aneinanderbindet, sich untereinander weiter globalisiert und organisiert, Effizienzen erhöht und Wachstumspotentiale generiert, fällt der „Westen“ durch eine Abgrenzungspolitik perspektivisch zurück.

Die Perspektive – Stabilität

Eine kurzfristige Trendwende zu erhöhter globaler Wirtschaftsdynamik ist am Ende des vierten Quartals 2023 für das erste Quartal 2024 nicht erkennbar. Eine Fortsetzung des ermäßigten Wachstums ist zu erwarten.

Die unausgeprägte Konjunkturdynamik in den Industrieländern bedingt durch Geopolitik und deren ökonomischen Folgen als auch die andauernden Wirkungen des aggressivsten Zinserhöhungszyklus in der westlichen Welt ex Japan, der im vierten Quartal zwar beendet wurde, der jedoch nachwirkt, zeitigen weiter bremsende Konjunktureinflüsse. Das beeinträchtigt auch die Schwellenländer, ohne jedoch deren positive Grundtendenz zu gefährden. In den letzten zehn Jahren wuchsen die Binnenverkehre des „Globalen Südens“ überproportional und forcierten damit eine zunehmende Abkoppelung von dem westlichen Konjunkturzyklus.

Die Emanzipation des Globalen Südens von westlicher Dominanz erfuhr im vierten Quartal 2023 einen Dämpfer. Nach den Wahlen verkündete der neue Präsident Argentiniens, dass man den BRICS-Ländern nicht beitreten wolle und sich stärker Richtung USA ausrichten werde. Damit wird BRICS+ ab Januar zehn und nicht elf Mitgliedsländer ausweisen. Weitere circa 20 Länder sind Aspiranten, die den BRICS-Ländern beitreten wollen. Italiens Regierung verabschiedete sich offiziell von der „Belt and Road Initiative“ unter Führung Chinas. Losgelöst von diesen Dämpfern bietet sich als Fazit an, dass diese neue Struktur das Potenzialwachstum dieser Gruppe positiv beeinflussen wird. Es werden sich auch positive Wechselwirkungen mit den Industrienationen ergeben, die der Weltwirtschaft perspektivisch mehr Widerstandskraft und Wachstumspotenzial verleihen werden. Der Globale Süden, allen voran Asien, bleiben die Wachstumstreiber im kommenden ersten Quartal 2024.

Die in die Zukunft gerichteten Wirtschaftsdaten deuten in Richtung unausgeprägter Konjunkturdynamik in einer globalen Betrachtung. Der von JP Morgan für die Weltwirtschaft ermittelte Einkaufsmanagerindex für die Gesamtwirtschaft (Global Composite PMI) markierte per Oktober im Quartal mit 50,0 Punkten einen Tiefpunkt, um sich dann per November auf 50,4 Zähler zu erhöhen. Der Durchschnitt dieses Index liegt in den letzten 10 Jahren bei 52,29 Zählern. Die Werte des Einkaufsmanagerindex stehen im Einklang mit einer globalen BIP-Prognose per 2024 um die Marke von 3 %.

Die Einkaufsmanagerindices (Frühindikatoren) signalisieren in dem Sektor des Verarbeitenden Gewerbes für die Länder des Westens nach vorne schauend fortgesetzte Kontraktion. Stabilisierungstendenzen sind erkennbar. Die Erstschätzungen der Einkaufsmanagerindices für diesen Sektor liegen per Dezember 2023 jedoch weiter unter 50 Punkten, der Marke die zwischen Wachstum und Kontraktion unterscheidet (USA 48,3, Japan 47,7, UK 46,4, Eurozone 44,2, Deutschland 43,1).

Besser sehen die aktuell verfügbaren Werte der Länder des Globalen Südens für diesen Sektor aus (Indien 56,0, Russland 53,8, Brasilien 49,4, China 49,0). Anzumerken ist, dass der Sektor des Verarbeitenden Gewerbes bezüglich des Themas Energiepreise sensibel ist. Europa ist und bleibt durch die eigene Politik im Vergleich zu den USA und Japan in einer kritischeren Situation. Der globale Süden ist nach vorne schauend deutlich besser aufgestellt. Der Dienstleistungssektor bewegte sich im vierten Quartal 2023 laut Einkaufsmanagerindices in einer Gesamtbetrachtung im Quartalsvergleich global in einer Seitwärtsbewegung auf positivem Terrain, fortgesetztes Wachstum implizierend. Die Heterogenität zwischen den Ländern ist erheblich. Großbritannien und die USA stachen im vierten Quartal positiv hervor, anders die Eurozone und Deutschland (Indien 56,9, UK 52,7, Japan 52,0, USA 51,3, China 50,4, Deutschland 48,4, Eurozone 48,1). Global betrachtet steuert dieser Sektor fortgesetzt zum Wachstum bei.

Innerhalb der Weltwirtschaft ergeben sich heterogene Dynamiken, die mit den Themen der Energieversorgungssicherheit als auch der Energiepreise (Konkurrenzfähigkeit), aber auch der westlichen Politik der Ab- und Ausgrenzung (Sanktionspolitiken) korreliert sind. Je länger ein global unausgewogenes Szenario diesbezüglich dominiert, desto größer wird die Divergenz der strukturellen und konjunkturellen Entwicklungen gegenüber den diesbezüglich benachteiligten westlichen Regionen werden, allen voran gegenüber Westeuropa und maßgeblich gegenüber Deutschland.

Das Thema Zinserhöhungen hat in der westlichen Welt hinsichtlich des deutlichen Rückgangs der Inflation im vierten Quartal zunächst sein Ende gefunden. Das vierte Quartal lieferte den Bruch mit diesem Politikansatz. Die Vorreiterrolle nahmen die USA ein. Dort wird frühestens ab März 2024 mit Zinssenkungen gerechnet. Sowohl die EZB als auch die Bank of England zeigen sich weniger bereit, das Thema Zinssenkungszyklus zu forcieren. Hier sind früheste Schritte ab Mitte des Jahres möglich, sofern es nicht zu Verwerfungen bei der Inflation kommt.

Zunächst setzen sich damit realwirtschaftlich grundsätzlich die Belastungen der Zinserhöhungspolitik in großen, aber nicht in allen Teilen fort. Die westliche Wirtschaft profitierte im vierten Quartal von den markant rückläufigen Kapitalmarktzinsen. Das sollte sich im ersten Quartal 2024 fortsetzen. Der Druck durch hohe Kapitalmarktzinsen auf die Bau- und Immobilienbranche nahm ab. Das eröffnet nach vorne schauend Stabilisierungs- oder sogar Belebungstendenzen für diese Branchen im kommenden Quartal und potentiell im Jahresverlauf 2024.

Der Rohstoffsektor belastete die Weltwirtschaft und die Weltfinanzmärkte kaum. Der Ölpreis sank gegenüber den Jahreshöchstständen bei 93 USD pro Fass per September 2023 auf bis unter 75 USD, um sich dann um die Marke von 80 USD zu stabilisieren. Auch bei den Erdgaspreisen kam es zu keinen nennenswerten Belastungen. Die Lager im Westen waren zur Herbstsaison gut gefüllt. Bei Industriemetallen gab es bei den einzelnen Metallen Volatilitäten, ohne jedoch markanten Einfluss auf das Inflationsgeschehen zu nehmen. Bei Agrarrohstoffen kam es zu markanten Preissteigerungen bei Reis, Kaffee und Kakao. Dagegen nahmen der Weizenpreis, der Zuckerpreis, Mastrindpreise und Preise für mageres Schweinefleisch ab. Nach vorne schauend sind zunächst keine Verwerfungen an den Rohstoffmärkten auszumachen. Bezüglich der Risiken für die Energiemärkte muss der Fokus auf der Entwicklung im Gaza-Konflikt liegen. Die Situation ist und bleibt prekär.

Die Perspektiven für den Technologiesektor oder zumindest für Teile dieses Sektors bleiben positiv ausgerichtet. Die erwartete Zinsentspannung unterstützt hintergründig die kapitalintensive Branche. Das Thema Künstliche Intelligenz ist bezüglich des Potentials weiter im Fokus. Perspektivisch wirkt Künstliche Intelligenz durch massive Erhöhung der Effizienz mittel- und langfristig reduzierend auf Inflation.

Die verfügbaren Fakten liefern keine Grundlagen für einen Trendwechsel in Richtung einer belebteren Gangart der Weltkonjunktur in zeitlicher Nähe. Die Spreizung bezüglich der Konjunkturentwicklungen zwischen den Industrienationen wird sich zu Gunsten der Schwellenländer tendenziell ausweiten. Die Spreizung der Konjunkturentwicklungen innerhalb der Eurozone zu Lasten Deutschlands wird ohne Umsteuerung in Berlin nicht abnehmen.

Der Finanzmarkt

An den Finanzmärkten ergab sich im Herbstquartal erhöhte Risikobereitschaft getragen von stabilisierten Einkaufsmanagerindices in der westlichen Hemisphäre und von rückläufiger Preisinflation und dadurch induzierten Zinssenkungserwartungen. Hoffnungswerte auf die Möglichkeit einer diplomatischen Lösung des Ukraine-Konflikts unterstützten gleichfalls. Der Gaza-Konflikt wurde und wird aktuell als regionaler Konflikt bewertet.

Die Divergenz zwischen der Konjunkturentwicklung in den Industrienationen im Vergleich zu den Schwellenländern wird an diversen Märkten kaum oder weiter nicht diskontiert.

Aktienmärkte: Ein Blick auf den Quartalsverlauf

Innerhalb dieses Korrekturmodus liefen US-Märkte weiterhin besser als die europäischen Märkte. Die Vorteile des US-Wirtschaftsraums gegenüber Europa bezüglich der Themen Innovationspolitik, Regulatorik, Energiepolitik, Steuerpolitik und Subventionspolitik wirkten und wirken zu Lasten der Finanzmärkte Europas und zu Gunsten der Märkte USA.

Die Schwäche an Chinas Aktienmärkten (CSI, Hangseng) war im Quartalsvergleich im internationalen Vergleich ausgeprägt. Weiter verfingen Themen wie Chinas Wachstumsvorteile, Zinssenkungspotentiale, hoher Realzins oder konservative Bewertungskriterien nicht. Erkennbar spielten und spielen geopolitische Erwägungen in der Kapitalallokation westlicher Teilnehmer eine belastende Rolle für Chinas Märkte.

Indien, das eine geopolitische Ambivalenz zwischen dem Westen und Osten lebt, ist nicht vom Bannstrahl durch westliche Kapitalsammelstellen betroffen. Der Aktienmarkt lief besser als in Europa, aber weniger stark im Vergleich zu den US-Märkten. Japans Aktienmärkte gewannen im vierten Quartal 2023 leicht an Boden. Die im Vergleich zu den USA und Europa schwächere Performance war und ist korreliert mit schwächeren ökonomischen Fundamentaldaten.

Fazit: Der Aufwärtsmodus an den Aktienmärkten war mit Ausnahme Chinas und Honkongs und mit Abstrichen in Japan ausgeprägt. Die Bewertungsniveaus an den Märkten mit Ausnahme der Märkte in China und Hongkong implizieren für das erste Quartal 2024 im Verlauf moderate Korrekturrisiken.

Rentenmärkte: Ein Blick auf den Quartalsverlauf

Die Rentenmärkte setzten ihren positiven Verlauf im vierten Quartal fort. Unter Schwankungen kam es zu deutlich sinkenden Kaitalmarktzinsen.

Getragen war die Entwicklung von zum Teil unerwartet starken Rückgängen bei den Inflationsraten in der westlichen Hemisphäre, die zu Zinssenkungserwartungen in den USA per 2. Quartal führten. Für die Eurozone und Großbritannien sind die Erwartungen moderater und zielen in Richtung des dritten Quartals 2024. Anders als in den USA und Großbritannien ergibt sich für die Eurozone ein besonderes Problem. Die Spreizung des Verbraucheranstiegs ist innerhalb der Länder der Eurozone ausgeprägt. So liegt der Anstieg in Portugal bei 1,40 % und in Österreich bei 5,35 %. Auch dieser Umstand wird zu einer zögerlichen Vorgehensweise der EZB beitragen.

Rückläufiger Inflationsdrucks hat sich im vierten Quartal 2023 auch dank starker Basiseffekte eingestellt.

Fazit: In den letzten beiden Quartalen kam es zu einem merklichen Rückgang der Kapitalmarktzinsen, getragen von einem markanten Rückgang der Preisinflation. Die auslaufenden Basiseffekte implizieren, dass diese Entwicklung nicht fortgeschrieben wird. Es zeichnet sich eine Bodenbildung bei den Kapitalmarktzinsen ab.

Devisenmärkte: Ein Blick auf den Quartalsverlauf

An den Devisenmärkten bestimmten Zinserwartungen und weniger Konjunkturthemen die Märkte. Darunter litt der USD im Quartalsverlauf gegenüber allen anderen Hauptwährungen. Die fiskalische Schwäche der USA (hohe Haushaltsdefizite) und die negativen Wendungen in der Geopolitik, die den Westen isolierter dastehen lassen, als auch die Emanzipation des Globalen Südens wirkten sich weniger gegenüber den anderen westlichen Hauptwährungen, aber sehr wohl gegenüber nicht korrelierten Alternativen, hier Gold und Bitcoin aus.

Fazit: Die Dynamik der Veränderungen in der Weltwirtschaft (Glaubwürdigkeit, Anteile, Momentum) flankiert von den Veränderungen der globalen politischen Struktur (u.a. BRICS+) führen zu Neubewertungen, die nicht korrelierte Alternativen (Gold, Krypto-Anlagen) zu westlichen Währungen stärken. Zwischen den westlichen Währungen spielen zunächst primär Zinserwartungen und sekundär Konjunkturerwartungen für die Bewertungen der einzelnen Währungen eine hervorgehobene Rolle. Damit sollte sich der Druck auf den USD gegenüber den anderen Hauptwährungen im ersten Quartal 2024 fortsetzen.

Gastbeitrag von Kay-Peter Tönnes, Geschäftsführer der Antecedo Asset Management GmbH

Das größte ökonomische Risiko ist weg. Das Risiko stark steigender Zinsen in den kommenden zwölf Monaten war seit der Niedrigzinsphase immer latent vorhanden, ohne dass es eine historische Erfahrung gab, mit was zu rechnen ist, wenn der Zins von so niedrigen Niveaus wieder stark ansteigt. Dies ist in den letzten beiden Jahren geschehen, ohne dass der große Crash ausgelöst wurde. Die Notenbanken haben hier eine Leistung vollbracht, die ihnen zuvor kaum einer zugetraut hatte.

Der ökonomische Prozess dieser Zinserhöhungsphase ist noch nicht abgeschlossen, denn die bisher erfolgten Zinserhöhungen werden ihre vollen Auswirkungen erst mit Zeitverzögerung im kommenden Jahr zeigen. Nach heutigem Erkenntnisstand sind die Inflationsraten schon deutlich zurückgekommen, und zumindest zeitweise sind Inflationsraten mit einer zwei vor dem Komma gut möglich.

Diese Entwicklung würde den Raum für Zinssenkungen öffnen, und je schlechter die wirtschaftlichen Daten werden, desto stärker könnten die Zinsen sinken. Für die Aktienmärkte wäre dies gar kein schlechtes Szenario, auch wenn 2024 das Jahr einer leichten Rezession werden sollte. Dabei halten wir eine Rezession in den USA aufgrund der hohen Servicelastigkeit der Wirtschaft für unwahrscheinlich. In Europa sind die Aussichten schon schlechter und die Rezessionswahrscheinlichkeit deutlich höher. Hierbei ist Deutschland sogar noch im hinteren Feld der europäischen Staaten zu erwarten, weshalb unsere in Deutschland mental wahrgenommene ökonomische Situation vermutlich nicht einfach auf die ganze Welt übertragbar ist.

Dieser Ausblick beschäftigt sich in erster Linie mit den Chancen und Risiken der Kapitalmärkte im kommenden Jahr. Dabei ist unsere Vorgehensweise keine rein ökonomische, indem wir Modelle erstellen, um zu dem Ergebnis zu kommen, dass wir beispielsweise die Inflation höher oder niedriger sehen als andere Marktteilnehmer. Unsere Herangehensweise ist eine statistische, beruhend auf allgemein verfügbaren Marktdaten.

Dabei vergleichen wir die aktuellen Erwartungen mit ähnlichen Konstellationen der Vergangenheit, um aus der Verteilung der danach eingetretenen Ereignisse abzuleiten, ob die aktuelle Situation besonders riskant oder sehr chancenreich ist.

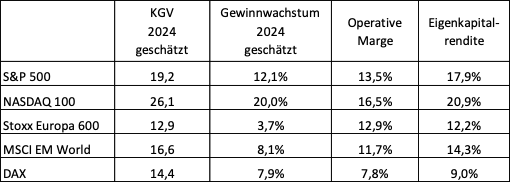

Die von den Märkten erwartete Zinsentwicklung haben wir schon zu Beginn dargestellt. Wie aber sieht es mit den Bewertungen und den Gewinnerwartungen der Aktienmärkte aus? Die folgende Tabelle soll hierzu einen Überblick für die wichtigsten Aktienmärkte geben.

Quelle: Bloomberg

Gemessen an ihren historischen Durchschnittsbewertungen liegen vor allem die Technologieaktien etwas über ihrem langfristigen Durchschnitt. Hier werden aber auch die Gewinn-steigerungen deutlich höher erwartet als in den anderen Marktsegmenten. Gemessen an den historischen Verteilungen bei ähnlichen Bewertungsniveaus gibt es keinen Grund anzunehmen, dass die Aktienmärkte aufgrund der Bewertungen im nächsten Jahr fallen müssten. Das Überraschungsmoment bei der Gewinnentwicklung könnte in vielen Fällen sogar auf der positiven Seite liegen.

In unsere statistischen Modelle gehen auch noch Faktoren wie die Optionsvolatilitäten ein, die derzeit nahe den historischen Tiefpunkten liegen. In der Summe aller Faktoren zeigen unsere Auswertungen derzeit kein erhöhtes Risiko von Seiten der Kapitalmarktdaten.

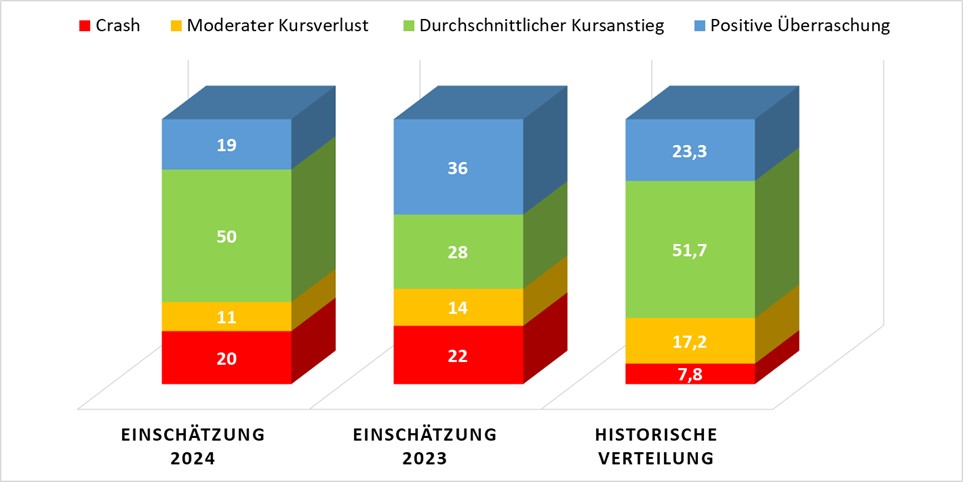

Aufgrund des Faktors, dass auch keine überdurchschnittlich hohen Gewinnsteigerungen zu erwarten sind, sieht es in unseren Modellen für 2024 nach einem durchschnittlichen Aktienjahr aus. Da unsere statistischen Modelle immer in Verteilungen denken und die Zukunft natürlich nicht sicher vorhergesagt werden kann, geben wir in jedem Jahresausblick auch immer eine Verteilung für vier mögliche Aktienmarktszenarien an. Die erste Möglichkeit ist das Szenario einer positiven Überraschung mit Gewinnen am Aktienmarkt von über 20% im Jahr. Durchschnittliche Kursanstiege sehen wir in einem Bereich zwischen 0% und 20%. Ein moderater Kursverlust geht bis -15% im Kalenderjahr, und Crash ist alles schlechter als -15%.

Einschätzung Szenario-Verlauf

In der Einschätzung für 2024 ist gegenüber der Verteilung des Vorjahres auffällig, dass der Anteil der positiven Marktszenarien gestiegen, aber das Überraschungspotenzial gesunken ist. Die Zinsanstiege liegen jetzt hinter uns. Im Vergleich zur historischen Verteilung ist die Crash-Wahrscheinlichkeit mit 20% aber immer noch außergewöhnlich hoch. Wieso, wenn doch die Kapitalmarktdaten alle nicht schlecht aussehen?

Neben der reinen Analyse der Kapitalmarktdaten betrachten wir auch Risikoszenarien und versuchen, diese mit Wahrscheinlichkeiten zu versehen. Ein einzelnes Risikoszenario hat dabei normalerweise keine hohe Eintrittswahrscheinlichkeit. Aber eine politisch instabile Welt erzeugt eine Vielzahl von möglichen Risikoszenarien, die in der Summe dann eine recht hohe Wahrscheinlichkeit besitzen.

Dieser Jahresausblick kann nicht so umfassend sein, dass wir hier alle denkbaren Krisenherde analysieren. Doch letztendlich werden für die globale Wirtschaftsentwicklung die Entwicklungen in den USA und China maßgeblich sein. Deshalb werden wir die Situation in diesen Volkswirtschaften ausgiebiger ansprechen und dazwischen zumindest die wichtigsten lokalen Krisenherde betrachten.

USA im Wahljahr

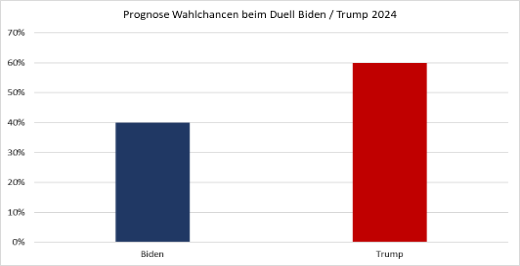

Am Dienstag, den 5. November 2024, findet die Präsidentschaftswahl in den USA statt. Sicher eines der wichtigsten Ereignisse des Jahres. Wie es bisher aussieht, kommt es erneut zur Auseinandersetzung zwischen Joe Biden und Donald Trump. Das ist noch nicht in Stein gemeißelt, denn amerikanische Vorwahlen sind geprägt von Favoritenstürzen, und auch das Alter der Kandidaten oder laufende Gerichtsverfahren könnten hier noch eine überraschende Wende herbeiführen. Aber nach derzeitigem Kenntnisstand ist dies die wahrscheinlichste Konstellation. Dieses Mal unter völlig umgekehrten Vorzeichen als 2020. Denn jetzt ist es Biden, der unter notorisch schlechten Umfragewerten leidet, und Trump ist in seiner Lieblingsposition als selbsternanntes Sprachrohr aller Unzufriedenen. Bei unserer Wahlprognose vor vier Jahren hatten wir die Aussichten eines Wahlsieges von Biden gegenüber Trump mit 60 zu 40 beziffert. Nach Analyse der heutigen Fakten kommen wir zum genau umgekehrten Ergebnis.

Um die Chancen seiner Wiederwahl zu erhöhen, müsste Biden in diesen drei Bereichen punkten:

1. Es müsste einen stabilen Aufschwung mit guten Beschäftigungszahlen und realen Einkommenszuwächsen geben. Auf diesem Feld ist die Biden-Administration bisher mit verschiedenen Infrastruktur- und Konjunkturprogrammen aktiv und wird, sofern sie die Mittel bekommt, diese Aktivitäten 2024 eher ausweiten.

2. Die Inflation muss auf ein niedriges Niveau fallen und dort verbleiben. Dies ist eigentlich nicht der Aufgabenbereich der Regierung, sondern der Fed. Aber es waren die hohen Energiepreise, die Bidens Ansehen am stärksten belastet haben. In jedem Fall wird die Regierung jede Zinssenkung beklatschen und versuchen, Druck auf Energieproduzenten auszuüben, um den Gasoline-Preis so niedrig wie möglich zu halten.

3. Bei der Unterstützung der Ukraine müssten sich Entwicklungen abzeichnen, die das finanzielle Engagement der USA rechtfertigen. Dies kann auch ein für die Ukraine nachteiliges Abkommen sein, sofern es die Amerikaner nicht als Niederlage empfinden.

Auf der anderen Seite wird das „Trump-Lager“ auf eine möglichst schlechte Wirtschaftsentwicklung hoffen und allen konjunkturellen Maßnahmen mit dem Verweis auf die zu hohen Schulden die Finanzierungsgrundlage entziehen wollen. Wie weit die republikanische Mehrheit im Repräsentantenhaus hier gehen wird, ist schwer einzuschätzen. Dies ist aber einer der großen Risikofaktoren für 2024, denn ein langer Shutdown oder sogar der technische Zahlungsausfall der USA sind latent vorhandene Risiken.

Der Risikofaktor USA verschärft sich noch, wenn man bedenkt, dass es gegen Trump vor Gericht Schuldsprüche geben könnte, die eine Kandidatur ausschließen oder ihn sogar ins Gefängnis bringen könnten. In der polarisierten politischen Situation der USA ist es schwer vorstellbar, was eine solche Entwicklung, so gerecht sie sein mag, bewirken würde. Kompromisse in den Parlamenten sind dann kaum noch zu erwarten.

Sollte Trump am Ende tatsächlich Präsident werden, dann würde wieder ein Mann ins Oval Office einziehen, bei dem die christliche Vergebung nicht zu den hervorstechendsten Eigenschaften gehört. In einer zweiten Amtszeit würde Trump noch stärker versuchen, zu ihm loyale Personen in verantwortungsvolle Positionen zu bringen. Das würde Mitte 2026 auch die Fed betreffen, denn das Mandat von Jerome Powell läuft dann aus. Das Gefährliche an Donald Trump war bisher nicht eine einzelne Entscheidung, sondern sein Bestreben, demokratische Institutionen aus persönlichen Motiven zu schwächen. Und im Falle einer Wiederwahl wird er ganz sicher schon an seine Nachfolge denken. Ich wäre gespannt, welche Funktion Donald Trump Junior in einer möglichen Regierung einnehmen würde.

Trumps Weltbild ist geprägt von der Vorstellung von „Gewinnern“ und „Verlierern“. Dass in der Ökonomie auch alle Seiten Gewinner sein können, kommt eher nicht vor. Damit ist auch seine Wirtschaftspolitik rein national ausgerichtet. „America first“ eben. Im Falle von Trumps Wahl zu erwarten wären:

1. Erneuter Ausstieg aus dem Klimaabkommen

2. Streichung aller Ausgaben des „green deals“ und Reduzierung sozialer Leistungen

3. Ausweitung der amerikanischen fossilen Energieförderung

4. Steuersenkungen und erhöhte Militärausgaben

5. Liberalisierungen im Finanzsektor, bei Gentechnik, bei Datensicherheit

6. Verlagerung der außenpolitischen Prioritäten nach Asien

7. Neubewertung der Zusammenarbeit mit Europa vor dem Hintergrund des amerikanischen Handelsdefizits und geringer Verteidigungsausgaben Europas

8. Reduzierung finanzieller und militärischer Unterstützung, die nicht direkt im amerikanischen Interesse (nach Auffassung Trumps) liegt

9. Verschärfung des Handelskonflikts mit China mit dem Ziel des Abbaus des chinesischen Handelsüberschusses

10. Extrem verschärfte Einwanderungspolitik

So unwirklich vielen Europäern diese Liste erscheinen mag, in den USA ist vieles davon populär, und einiges wäre auch von jedem anderen möglichen Präsidenten zu erwarten, sollte er nicht Joe Biden heißen. Kurzfristig wäre von einem solchen Programm ein positiver Einfluss auf die Aktienmärkte, zumindest in den USA, zu erwarten. Ob auf Dauer eine rein an kurzfristigen nationalen Interessen ausgerichtete Politik ökonomisch gesehen die beste Wahl ist, bliebe abzuwarten.

Risikoregion Europa

Wie schon aus der vorherigen Aufzählung ersichtlich, könnte Europa schwierigen Zeiten im Verhältnis zu den USA entgegensehen. Dabei hat die europäische Union, mit ihren auf Konsens ausgerichteten Strukturen, schon heute größte Schwierigkeiten, tragfähige Entscheidungen zu treffen. Mit der Europawahl An-fang Juni 2024 wird dies voraussichtlich noch schwieriger werden. Dem allgemeinen Trend folgend ist damit zu rechnen, dass national gesinnte bis hin zu rechtsextreme Parteien zusammen mehr Mandate erreichen werden als die bisher zweitstärkste Fraktion der Sozialisten.

Damit wird eine Entscheidungsfindung im Parlament noch schwieriger als zuvor. Um beispielsweise die europäische Kommission zu wählen, was die Voraussetzung für die Aufnahme der Tätigkeiten auf europäischer Ebene nach der Wahl ist, müssten dann schon alle klassischen Parteienblöcke (Konservative, Sozialisten, Grüne und Liberale) zusammenarbeiten. Oder es müsste eine Konstellation mit einem der rechten Parteienbündnisse geben. In beiden Fällen wären das aber Einigungen auf dem kleinsten gemeinsamen Nenner. Die große Reform der EU ist so nicht in Sicht.

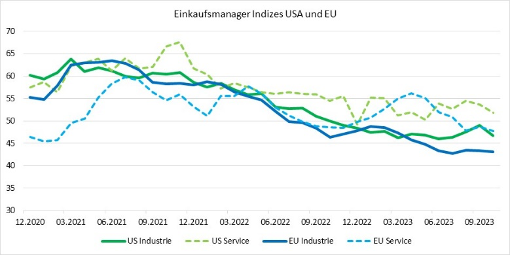

Diese wäre aber notwendig, um wieder einen eigenen Gestaltungsrahmen zu gewinnen. Denn ohne diesen wird Europa in der aktuellen Umbruchphase gegenüber den führenden Nationen, auch ökonomisch, nur unterdurchschnittliche Ergebnisse erzielen können. Die nächste Grafik zeigt einen Vergleich der Einkaufsmanager-Indizes (Industrie- und Servicesektor getrennt) in den USA und der Eurozone.

Abgesehen davon, dass der europäische Industriesektor fast sicher in eine Rezession läuft, ist vor allem der Vergleich der Serviceindizes wichtig. Denn diese spiegeln vom Volumen heute größere Anteile der Wirtschaft wieder als der Industriesektor. Und hier sehen wir in den USA eine viel bessere und konstantere Entwicklung als in Europa. Google, Amazon und Co. machen es möglich. Die Gefahr, dass Europa immer weiter zurückfällt, ist da. Und was ist eine Wirtschaftsgemeinschaft wert, die nur den eigenen Niedergang verwaltet? Geert Wilders, der Wahlsieger in den Niederlanden, würde aus der Union austreten, wenn er dafür eine, heute noch nicht mögliche, Mehrheit bekommen könnte. Der Trend, der EU den Rücken zu kehren, ist immer noch intakt. Für 2024 ist das Risiko eines weiteren Zerfalls der EU vermutlich noch gering, aber 2027 steht die Präsidentschaftswahl in Frankreich an mit einer aus heutiger Sicht favorisierten Marine Le Pen.

Quelle: Bloomberg

Das Risiko, das sich aus dieser Konstellation für das kommende Jahr ergibt, ist, dass die Bekämpfung der wirtschaftlichen Schwäche in Europa überwiegend auf die EZB verlagert wird. Kommt sie diesen Wünschen nach, wird dies den Euro schwächen und die Inflation wieder ansteigen lassen. Kommt sie dem nicht nach, dann wird Europa sehr wahrscheinlich die schon erwarteten niedrigen Wachstumsraten noch unterbieten.

Neben dem bedauerlichen Zustand der europäischen Institutionen ist in Europa auch der seit fast zwei Jahren anhaltende Krieg in der Ukraine immer noch ein Risikofaktor. Ökonomisch gesehen, nachdem die Abkoppelung des Westens von Russland weitgehend vollzogen ist, ist die wirtschaftliche Bedeutung dieses Konflikts gering. Das könnte sich ändern, wenn es zu einem Unfall in einem ukrainischen Atomkraftwerk kommen sollte oder zu einem Einsatz von Massenvernichtungswaffen, da dies zu einer direkten Konfrontation mit der NATO führen könnte. Eine größere Wahrscheinlichkeit haben beide Szenarien nicht. Das ökonomisch positive Überraschungspotenzial liegt in einer vielleicht doch möglichen Verhandlungslösung. Denn die würde sicher auch Russlands Rückkehr auf die internationalen Rohstoffmärkte beinhalten und dann deutlichen Druck auf die Inflationsraten ausüben.

Risikoregion Naher Oster

Obwohl latent als Risiko immer vorhanden, ist der Nahe Osten erst seit dem Überfall der Hamas auf Israel auch ökonomisch wieder ins Blickfeld gerückt. Wirtschaftlich gesehen gehen von diesem Konflikt zwei Risiken aus: Erstens, dass bei einer Ausweitung des Konflikts die globale Ölversorgung gefährdet wird. Und zweitens, dass Terroranschläge wie jene vom 11. September 2001 das Konsumentenvertrauen in den Industriestaaten erschüttern könnten.

Je länger der Konflikt in Palästina die muslimische Welt bewegt, desto wahrscheinlicher werden Terroranschläge in Staaten, die Israel unterstützen. Eine Vielzahl kleinerer Anschläge ist sehr wahrscheinlich. Ein großer Anschlag eher nicht. Insoweit war Amerikas Krieg gegen den Terror erfolgreich, dass den meisten Organisationen heute dafür die Möglichkeiten fehlen sollten. Anders sähe dies bei Terrororganisationen aus, die vom Iran unterstützt werden.

Deshalb steht der Iran im Zentrum dieser Überlegungen. Denn ohne dessen Zustimmung ist ein großer Anschlag nur schwer denkbar. Und nur der Iran wäre in der Lage, die Durchfahrt durch den Persischen Golf zu sperren.

Der Iran handelt wie fast alle autoritären Regime unter einer Prämisse, hinter der alles andere zurücktritt: Erhalt der eigenen Macht. Und hier steht das Regime auf tönernen Füßen. Die Angriffe auf Israel hatten das Ziel, die Annäherung zwischen Israel und den arabischen Staaten, vor allem Saudi-Arabien, zu untergraben und die eigene Isolation zu lockern. Eine echte Konfrontation mit den USA, die das Ende der Theokratie im Iran bedeuten könnte, wird voraussichtlich nicht stattfinden. Das bedeutet: Es gibt dieses Risiko, aber die Eintrittswahrscheinlichkeit ist eher gering.

Chinesisch Roulette

Die derzeit greifbarsten ökonomischen Risiken resultieren aus der Situation in China. Auch wenn die offiziellen Wachstumsraten immer noch bei gut 5% p.a. liegen, so darf man doch fragen, warum dies so ist. Denn eine Vielzahl anderer Daten zeichnet ein viel düsteres Bild der chinesischen Wirtschaft. Allen voran der Immobilienmarkt, wo die Preise in den meisten Regionen seit über zwei Jahren sinken.

Die Probleme des insgesamt 57 Billionen US-Dollar schweren Immobiliensektors erreichen mittlerweile auch den Finanzsektor. Neben dem schon angeschlagenen System der Schattenbanken sollen auch die klassischen Kreditbanken auf staatliche Weisung hin verstärkt ungesicherte Kredite an Immobilienentwickler vergeben, um hierdurch diesen Sektor zu stabilisieren. Instabiler wird dadurch natürlich der Finanzsektor. Aber politische Lenkung der Kreditvergabe ist eines der zentralen Elemente der heutigen chinesischen Wirtschaftspolitik. So ist es auch zu erklären, dass heute nur noch ca. 15% der neuen Kredite in die Privatwirtschaft vergeben werden, der Bärenanteil aber an staatliche Firmen und Institutionen geht. Als Ergebnis sehen wir unter anderem, dass die Aktienbewertungen vieler chinesischer Banken heute auf Niveaus gesunken sind, die denen amerikanischer Banken während der Finanzkrise gleichen.

Doch auch die großzügig gelenkte Kreditvergabe kann bisher nicht verhindern, dass sich China einem Deflationsszenario nähert. Während fast die gesamte restliche Welt zu hohe Inflationsraten bekämpft, sieht die Situation in China mit negativen Inflationsdaten völlig anders aus.

Quelle: Bloomberg

In diesem Jahr hat die chinesische Notenbank zwar schon die Zinsen leicht gesenkt und den Banken direkt Liquidität zugeführt, aber die ganz großen Schritte zur Krisenbewältigung scheuen die offiziellen Stellen in China noch. Dies könnten Negativzinsen, große Konjunkturprogramme, staatliche Übernahmen der Immobilienentwickler oder massive staatliche Unterstützungen der Banken sein (z.B. Bad Banks für notleidende Kredite). Aber jeder dieser Schritte wäre unweigerlich mit einer deutlich höheren Verschuldung verbunden. Und die Gesamtverschuldung ist mit 272% der Wirtschaftsleistung für ein Schwellenland schon sehr hoch (Durchschnitt anderer Schwellenländer 2022: 124% des BIP). Dies würde dann die Stabilität der chinesischen Währung und die Investitionen in China gefährden.

Und dabei beginnen ausländische Investoren schon jetzt, China weniger Beachtung zu schenken, wie ein Blick auf die Direktinvestitionen zeigt, die im letzten Quartal zum ersten Mal überhaupt absolut negativ ausfielen.

Quelle: Bloomberg

Für den chinesischen Masterplan der „Zwei Kreise“ ist aber die eigene Währung und Bonität von großer Bedeutung. Denn wie soll die Dominanz und der Zugriff auf die Rohstoffe der Entwicklungsländer gelingen, wenn man selbst als wirtschaftlich schwach angesehen wird. Und das wichtigste Entwicklungsziel der nächsten Jahre ist es, Amerika die Technologie- und Marktführerschaft in den meisten Zukunftstechnologien abzunehmen. Dann würde China zur bestimmenden Ökonomie der Welt, deren Währung so nachgefragt würde, dass man dann gefahrlos die Verschuldung erhöhen könnte. Dies ist Grundlage des „Tech-Krieges“ zwischen China und den USA.

Ein Land, das die wichtigsten Rohstoffe zumindest in der Menge des eigenen Bedarfs kontrolliert und staatlich gelenkt auch die technologische Entwicklung bestimmt, das könnten auch die ökonomischen Träume von Donald Trump sein. Hier zeigt sich das Konfliktpotenzial der beiden Supermächte. Ich persönlich habe Zweifel, ob eine solche staatlich gelenkte Entwicklung überhaupt möglich ist. Denn es gelingt mir einfach nicht, mir eine Lenkungsbehörde vorzustellen, die nicht immer sympathische Fantasten wie Steve Jobs, Jeff Bezos oder Elon Musk fördern würde.

Die angestrebte Dominanz Chinas, zunächst im asiatischen Raum, beinhaltet als Risikofaktor auch die Möglichkeit eines militärischen Konflikts. Dabei geht es zunächst um die ökonomische Nutzung in den angrenzenden Meeren. Doch am bedeutsamsten ist die Taiwanfrage. Nicht weil China diese Insel strategisch unbedingt benötigt, sondern weil Taiwan zeigt, dass Chinesen auch ohne die KP in noch größerem Wohlstand leben können. Ein echtes Kräftemessen halten wir für unwahrscheinlich. Doch je schwächer, unzuverlässiger oder erschöpfter die USA erscheinen, desto größer ist die Wahrscheinlichkeit, dass Peking versucht herauszufinden, wie weit es gehen kann. Mit den massiven Goldkäufen Chinas in diesem Jahr versucht man, sich unabhängiger von möglichen Sanktionen der USA zu machen, auch vor dem Hintergrund einer möglichen Präsidentschaft Donald Trumps.

Inflation, was kommt als Übernächstes?

Aktuell sieht es so aus, dass die Notenbanken im kommenden Jahr ihrem Zwei-Prozent-Inflationsziel zumindest sehr nahekommen können. Die Anleihemärkte erwarten derzeit schon Zinssenkungen von knapp 1,5% für 2024. Doch ist der Inflationstrend wirklich gebrochen oder legt er nur eine Pause ein? Eine Reihe von Gründen sprechen für die zweite Möglichkeit.

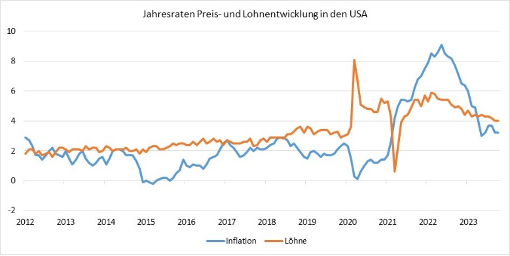

Zunächst die Arbeitsmarkt- und Lohnentwicklung. Denn trotz schwächelnder Wirtschaft ist die Beschäftigungssituation in den meisten Industrieländern gut. Daraus resultieren überdurchschnittlich hohe Lohnsteigerungen. Die nächste Grafik zeigt die Lohn- und Inflationsentwicklung in den USA.

Quelle: Bloomberg

Wenn wir die coronabedingten Ausschläge der Jahre 2020 und 2021 außer Acht lassen, dann zeigt sich uns das Bild, dass die Lohnsteigerungen schon seit längerem die Inflation mit nach oben ziehen. Die niedrigen Lohnsteigerungen von zwei Prozent und weniger waren möglich in Jahren, als die Arbeitslosigkeit bei 6% bis 8,5% lag. Mit 3,7% sind wir heute davon weit entfernt. Aktuelle Lohnanstiege von 4% müssten alleine schon reichen, um die Inflationsrate über 2% zu halten.

Doch es kommen noch zwei Faktoren hinzu, die es so in der Vergangenheit nicht gegeben hat. Einmal die nachlassende internationale Zusammenarbeit. Und als zweites die Auswirkungen der Klimakrise. Die Klimaveränderungen werden sich auf Dauer auch in den Inflationsraten niederschlagen. Zum einen, weil zum Schutz vor Extremwetter und Sturmfluten Bauen und damit Mieten, Hotels, Versicherungen und Urlaub teurer werden müssen. Zum anderen, weil die Gefahr von Missernten steigt, sich die zunehmende CO2-Bepreisung niederschlägt und die Entwicklung neuer Technologien zunächst einen hohen Verbrauch von Ressourcen bedeutet.

Es ist schwer, die letzten beiden Punkte in Zahlen vorherzusagen. Zumal deren Inflationsauswirkungen vermutlich nicht kontinuierlich, sondern schubweise ersichtlich werden. Deshalb ist es nicht unrealistisch anzunehmen, dass wir in den nächsten Jahren keine in eine Richtung gehende Inflationsentwicklung sehen werden, sondern dass unterschiedliche Phasen einander abwechseln. Sofern keine harte Rezession eintritt, sollte das Zwei-Prozent-Inflationsziel eher die untere Schwelle der zukünftigen Inflationsentwicklung darstellen als deren Mittelwert.

Zusammenfassung

Zu Beginn dieses Ausblicks hatten wir dargestellt, dass mit Blick auf die aktuellen Finanzdaten 2024 ein gutes Aktienjahr werden sollte. Doch wir mussten auch feststellen, dass es derzeit so viele Risikofaktoren wie selten zuvor gibt. Die wichtigsten hiervon haben wir versucht darzustellen. Doch greifbar „das muss so kommen“ ist kaum etwas. Wir können erahnen, dass sich bedeutende Entwicklungen vollziehen, doch wir sehen sie nur verschwommen. Aus unserer heutigen Perspektive, im toten Winkel.

Bei dieser Ausgangslage sollte sich der Anleger Gedanken über die Risiken seiner Investitionen machen. Alles verkaufen ist sicher nicht die Lösung, denn dafür sind die Basisdaten zu gut. Aus guter Tradition geben wir an dieser Stelle immer eine Prognose für die Performancereihenfolge der Aktienmärkte in 2024 ab. Für das kommende Jahr sehen wir die USA vor Asien (mit Konjunkturmaßnahmen in China) und Europa. Technologieaktien würden wir auch weiterhin den Vorzug vor Value geben, denn hier liegt die Umbruchstelle der gesamten globalen Ökonomie.

Nach dem großen Überblick über alle möglichen Risiken, von denen ich bei vielen inständig hoffe, dass sie sich nicht realisieren, bleibt mir, Ihnen ein gutes, gesundes und erfolgreiches Jahr 2024 zu wünschen. Auch der Aufstieg auf den höchsten Berg beginnt mit dem ersten Schritt.

Kay-Peter Tönnes

Disclaimer: Diese Unterlage der Antecedo Asset Management GmbH enthält Informationen, die aus öffentlichen Quellen stammen, die wir für verlässlich halten. Wir übernehmen jedoch keine Garantie für die Richtigkeit oder Vollständigkeit dieser Informationen. Antecedo behält sich unangekündigte Änderungen der in dieser Unterlage zum Ausdruck gebrachten Meinungen, Vorhersagen, Schätzungen und Prognosen vor und unterliegt keiner Verpflichtung, diese Unterlage zu aktualisieren oder den Empfänger in anderer Weise zu informieren, falls sich eine dieser Aussagen verändert hat oder unrichtig, unvollständig oder irreführend wird. Diese Unterlage dient ausschließlich der Information und ist nicht auf die speziellen Investmentziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger auf Grundlage der in dieser Unterlage enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine persönlichen Umstände passend ist, und sollte folglich seine eigenständigen Investmententscheidungen, wenn nötig mithilfe eines unabhängigen Finanzberaters gemäß seiner persönlichen Finanzsituation und seinen Investmentzielen treffen. Diese Unterlage ist kein Angebot oder Teil eines Angebots zum Kauf oder Verkauf von Finanzinstrumenten, noch stellt diese Unterlage eine Grundlage für irgendeinen Vertrag oder irgendeine Verpflichtung dar. Antecedo haftet für diese Unterlage oder die Verwendung ihrer Inhalte nicht.

Ohne vorherige schriftliche Zustimmung von Antecedo darf/dürfen diese Unterlage, davon gefertigte Kopien oder Teile davon nicht verändert, kopiert, vervielfältigt oder verteilt werden. Mit der Entgegennahme dieser Unterlage erklärt sich der Empfänger mit den vorangegangenen Bestimmungen einverstanden.

https://wealthframe.de/wp-content/uploads/2024/01/telescope-122960_1920.jpg14401920p567868https://wealthframe.de/wp-content/uploads/2020/11/wealthframe_logo-Kopie-300x46.pngp5678682024-01-23 17:10:542024-01-23 17:11:18Ausblick 2024: Im toten Winkel

Das dritte Quartal 2023 war geprägt von heterogener Konjunkturdynamik. Anfang des Quartals lieferte der IWF im Juli eine Aktualisierung der Wachstumsprognosen. Das globale Wirtschaftswachstum wurde per 2023 von zuvor 2,8 % auf 3,0 % hochgesetzt. Der Wachstumsclip der Industrienationen wurde von 1,3 % auf 1,5 % revidiert. Japan setzte mit seinen Wirtschaftsdaten überwiegend positive Akzente. Japan reüssiert derzeit in der G-7 Runde mit den stärksten Einkaufsmanagerindices vor den USA, aber auch dem höchsten BIP-Wachstumsclip im 2. Quartal 2023 (1,2 % im Quartalsvergleich). Die Wachstumsprognose der aufstrebenden Länder wurde von 3,9 % auf 4,0 % seitens des IWF angepasst. Die aufstrebenden Länder bleiben damit die globalen Wachstumstreiber, allen voran die Länder aus der Region Asien mit einem Wachstumsclip per 2023 von 4,5 % unverändert zur Aprilprognose des IWF.

Maßgebliche Hintergründe des unausgeprägten Konjunkturszenarios waren weiterhin Auswirkungen der geopolitischen Lage und deutlich anziehende Ölpreise dank verstärkter Kooperation Russlands und Saudi-Arabiens als so genannte „Swing Producer“. Auch die in westlichen Ländern fortgesetzte Zinserhöhungspolitik mit ihren zeitversetzten Wirkungen hatte einen moderierenden Einfluss. China, das Land mit dem größten BIP auf Basis der Kaufkraftparität, verlor zunächst an Wirtschaftsdynamik (Juli-Daten), um dann jedoch wieder unerwartet an Boden zu gewinnen (August-Daten).

Die Vereinigten Staaten lieferten ein durchwachsenes Datenbild, das Ausdruck unterproportionalen Wachstums ist. Der private Konsum und der industrielle Sektor generierten moderate Wachstumsimpulse. Sowohl die durch Zinserhöhungen belasteten Immobilienmärkte als auch der Bausektor belasteten das Wachstum. Der Arbeitsmarkt zeigte sich fortgesetzt in positiver Verfassung.

In der westlichen Hemisphäre fiel Europa bezüglich der Wirtschaftslage weiter zurück, das gilt sowohl für die EU als auch für Großbritannien. So wurde auch das BIP der Eurozone per 2. Quartal 2023 von 0,3 % im Quartalsvergleich auf 0,1 % revidiert. Rückläufige Tendenzen bei den Frühindikatoren weisen in Richtung Rezessionsrisiken. Positiv stach „noch“ die Anomalie starker oder zumindest widerstandsfähiger Arbeitsmärkte (nachlaufende Wirtschaftsindikatoren) ins Auge.

Innerhalb der Eurozone verlor Deutschland fortgesetzt an Boden. Die im 3. Quartal veröffentlichten Daten des Bruttoinlandsprodukts lieferten mit einer Veränderung um 0,0 % zum Vorquartal die schwächsten Werte der G-7 Länder. Die Wachstumsprognose des IWF wurde im Juli für das Gesamtjahr 2023 von -0,1 % auf -0,3 % revidiert. Prekär fielen die Frühindikatoren (Einkaufsmanagerindices, Konsumklima) im Vergleich zu den großen Wirtschaftsnationen aus. Die Bundesbank erwartet für das dritte Quartal laut aktuellem Monatsbericht eine leichte Kontraktion der Wirtschaftsleistung. Die verfügbaren Daten des Konsums, der Industrie, der Baubranche und des Immobilienmarktes weisen rezessive Werte aus. Investitionen lassen sich nur durch massive Subventionen (Halbleitersektor, Batterien) realisieren, da die Konkurrenzfähigkeit des Standorts schwach ist. Das Risiko der mittel- und langfristigen Energieversorgungssicherheit und das akute Thema der nicht vorhandenen Konkurrenzfähigkeit bei Energiepreisen als energieintensivster Industriestandort des Westens wirkten belastend. Im 3. Quartal 2023 wurde dieses Manko sowohl von dem Deutschen Industrie- und Handelskammertag als auch dem Bundesverband der deutschen Industrie fortgesetzt thematisiert. Das von der Regierung initiierte Wachstumschancengesetz adressiert viele kritische Baustellen, unter anderem die Belastung durch überbordende Bürokratie, es forciert auch Steuervereinfachungen und Anreize. Das akute Primärrisiko für den Standort, das Energieproblem, wurde in dem Gesetz nicht berücksichtigt.

Die Entspannung des Inflationsdrucks im ersten Halbjahr setzte sich in der westlichen Welt im dritten Quartal 2023 nicht erwartungsgemäß fort. Dafür waren unter anderem Energiepreise verantwortlich. So legte der Preis der Ölsorte Brent seit dem 30. Juni 2023 von 74,81 USD auf 93,27 USD pro Fass um circa 25 % zu. Im Jahresvergleich kam es im Vergleich zum Ultimo September 2022 zu einem Anstieg um gut 5 %. Die Erdgaspreise nahmen im 3. Quartal im Quartalsvergleich in Europa um 15,5 % zu. Dagegen kam es in den USA bei Erdgaspreisen zu einem Rückgang im 3. Quartal 2023 um 5,4 %. An den Metallmärkten ergaben sich tendenziell eher entlastende Entwicklungen. So sank der Nickelpreis seit Ende des 2. Quartals 2023 um 5,7 %, der Kupferpreis fiel um 1,4 %. Der Aluminiumpreis stieg dagegen um 5,8 % (energieintensive Produktion, Korrelation zu Energiepreisen). Bei den Lebensmitteln war das Bild im 3. Quartal durchwachsen. Während die Preise gegenüber dem Ultimo des 2. Quartals bei Weizen (-4,3 %) und bei Schweinefleisch (-13,9 %) sanken, kam es bei Mastrind (+10,7 %), bei Zucker (+13,1 %) und bei Orangensaft (+32,1 %) beispielsweise zu Preiserhöhungen.

Die Inflationsentwicklungen auf globaler Ebene bezüglich der letzten drei Monate liefern ein heterogenes Bild.

Die Zinspolitik der Zentralbanken wurde im dritten Quartal heterogener. Japan hielt unverändert an der Negativzinspolitik fest (Leitzins -0,10 %). Die EZB hat im dritten Quartal auf den beiden Sitzungen den Leitzins jeweils um 0,25 % auf jetzt 4,50 % erhöht. Die Federal Reserve (5,375 %) als auch die Bank of England (5,25 %) und die Schweizer Nationalbank (1,75 %) verzichteten im September auf Zinserhöhungen, auch hinsichtlich des Verweises darauf, dass Zinsmaßnahmen erst mit mehr als 12 Monaten ihre volle Wirkung entfalten.

Anders als in der westlichen Hemisphäre setzte China mit einer Zinssenkung im August um weitere 0,10 % einen Kontrapunkt. Anders als im Westen steht China vor Deflationsrisiken mit Verbraucherpreisen bei 0,1 % und Erzeugerpreisen bei -3,0 %.

Fazit: Die Weltwirtschaft konnte im dritten Quartal 2023 keine nennenswerte Dynamik entwickeln. Die Homogenität im Konjunkturverlauf der Weltwirtschaft nimmt zunehmend ab.

Die Perspektive

Eine kurzfristige Trendwende zu erhöhter globaler Wirtschaftsdynamik ist am Ende des dritten Quartals 2023 in Richtung des vierten Quartals und darüber hinaus nicht erkennbar. Sowohl die unausgeprägte Konjunkturdynamik in den Industrieländern bedingt durch Geopolitik und deren ökonomischen Folgen als auch die einsetzenden Wirkungen des aggressivsten Zinserhöhungszyklus in der westlichen Welt ex Japan zeitigt einen bremsenden Konjunktureinfluss durch Nachfrageausfälle für die Schwellenländer, ohne deren positive Grundtendenz zu gefährden. In den letzten zehn Jahren wuchsen die Binnenverkehre des „Globalen Südens“ überproportional und forcierten damit eine zunehmende Abkoppelung von dem westlichen Konjunkturzyklus.

Diese wirtschaftliche Abkoppelung erfuhr eine politische Formierung. Im dritten Quartal ergab sich bezüglich der Geopolitik eine wesentliche Veränderung. Die Ländergruppe BRICS (Brasilien, Russland, Indien, China, Südafrika) erweitert sich per Anfang 2024 um sechs weitere Mitglieder. Hinzukommen werden Saudi-Arabien, die Vereinigten Arabischen Emirate, Iran, Ägypten, Argentinien und Äthiopien. Damit vereinigt BRICS+ ab Anfang 2024 circa 37 % der Weltwirtschaftsleistung (Basis Kaufkraftparität) auf sich. BRICS+ vertritt dann 46 % der Weltbevölkerung und kontrolliert 80 % der weltweiten Ölproduktion. Weitere 20 Länder des Globalen Südens wollen dem BRICS-Verbund beitreten. Der bisher lose Bund der BRICS-Länder intensiviert zudem den Aufbau eines eigenen Organigramms (Institutionalisierung), um eigenen Interessen mehr politisches Gewicht und wirtschaftliche Potenz zu verleihen. Als Fazit bietet sich an, dass diese neue Struktur das Potenzialwachstum dieser Gruppe positiv beeinflussen wird. Es werden sich auch positive Wechselwirkungen mit den Industrienationen ergeben, die der Weltwirtschaft perspektivisch mehr Widerstandskraft und Wachstumspotenzial verleihen werden.

Die in die Zukunft gerichteten Wirtschaftsdaten deuten in Richtung unausgeprägter Konjunkturdynamik in einer globalen Betrachtung. Der von JP Morgan ermittelte Einkaufsmanagerindex für die Gesamtwirtschaft (Global Composite PMI) sank von Mai bis August von gut 54 auf 50,6 Punkte (50 Punkte markiert die Grenze zwischen Wachstum und Kontraktion).

Die Einkaufsmanagerindices signalisierten insbesondere in dem Sektor des Verarbeitenden Gewerbes fortgesetzte Kontraktion und Dynamikverluste. So liegen die Einkaufsmanagerindices des Westens für diesen Sektor per September 2023 allesamt unter 50 Punkten, der Marke, die zwischen Wachstum und Kontraktion unterscheidet (Indien 58,6, China 51,0, USA 48,9, Japan 48,6, UK 44,2, Eurozone 43,4 und Deutschland 39,8). Anzumerken ist, dass der Sektor des Verarbeitenden Gewerbes bezüglich des Themas Energiepreise sensibel ist. Europa ist und bleibt durch die eigene Politik im Vergleich zu den USA und Japan in einer kritischen Situation.

Der Dienstleistungssektor verlor im dritten Quartal laut Einkaufsmanagerindices global an Wachstumsdynamik. Die Heterogenität zwischen den Ländern, die sich im dritten Quartal ergeben hat, unterstreicht die Tendenz zu Lasten der Länder mit Problemen in der Energiepolitik (Indien 60,1, Japan 53,3, China 51,0, USA 50,2, Deutschland 49,8, Eurozone 48,4, UK 47,2).

Innerhalb der Weltwirtschaft ergeben sich erkennbar uneinheitliche Dynamiken, die sowohl mit den Themen der Energieversorgungssicherheit als auch der Energiepreise (Konkurrenzfähigkeit) korreliert sind. Je länger ein global unausgewogenes Szenario diesbezüglich dominiert, desto größer wird die Divergenz der strukturellen und konjunkturellen Entwicklungen gegenüber den diesbezüglich benachteiligten Regionen werden, allen voran gegenüber Westeuropa und maßgeblich gegenüber Deutschland.

Hinsichtlich möglicher weiterer Zinserhöhungen in westlichen Ländern und den damit verbundenen Unsicherheiten bleibt der Druck auf die Immobilienmärkte und die Baubranche ausgeprägt. Für den „Globalen Süden“ sind die Aussichten mangels hoher Inflation und Zinserhöhungen überwiegend besser.

Im Rohstoffsektor ist der Ausblick kritischer sowohl für die weitere Entwicklung der Ökonomie als auch des Preisgefüges. Das aktive Preismanagement Russlands und Saudi-Arabiens durch fortgesetzte Produktionskürzungen, das als Resultat einen Anstieg der Ölpreise um 25 % (Brent) trotz unausgeprägter Konjunkturlage zur Folge hatte, ist bedeutend, denn höhere Energiepreise wirken sich auf alle anderen Rohstoffpreise erhöhend aus (Beispiel Lebensmittelpreise wegen Korrelation Dünger/Energie, energieintensive Förderung von Erzen). Das Risiko, dass Rohstoffpreise einen stärkeren bremsenden Konjunktureinfluss ausüben werden, ist gegenüber dem Vorquartal erhöht.

Die Perspektiven für den Technologiesektor oder zumindest für Teile dieses Sektors heben sich positiv ab. Die Disruption durch Künstliche Intelligenz greift unter Schwankungen Raum. Diese Entwicklung wird sich grundsätzlich fortsetzen. Perspektivisch wirkt Künstliche Intelligenz durch massive Erhöhung der Effizienz reduzierend auf Inflation.

Die verfügbaren Fakten liefern keine Grundlagen für einen Trendwechsel in Richtung einer belebteren Gangart der Weltkonjunktur in zeitlicher Nähe. Die Spreizung bezüglich der Konjunkturentwicklungen zwischen den Industrienationen wird sich zu Gunsten der Schwellenländer tendenziell ausweiten. Die Spreizung der Konjunkturentwicklungen innerhalb der Eurozone zu Lasten Deutschlands wird ohne Umsteuerung in Berlin und Brüssel nicht abnehmen.

Der Finanzmarkt und die Wirtschaft

An den Finanzmärkten ergab sich im Sommerquartal ein Gesamtbild, das von Konsolidierung respektive leichter Korrektur der in Teilen bemerkenswerten positiven und widerstandsfähigen Lage (Aktienmärkte) im ersten Halbjahr 2023 geprägt war.

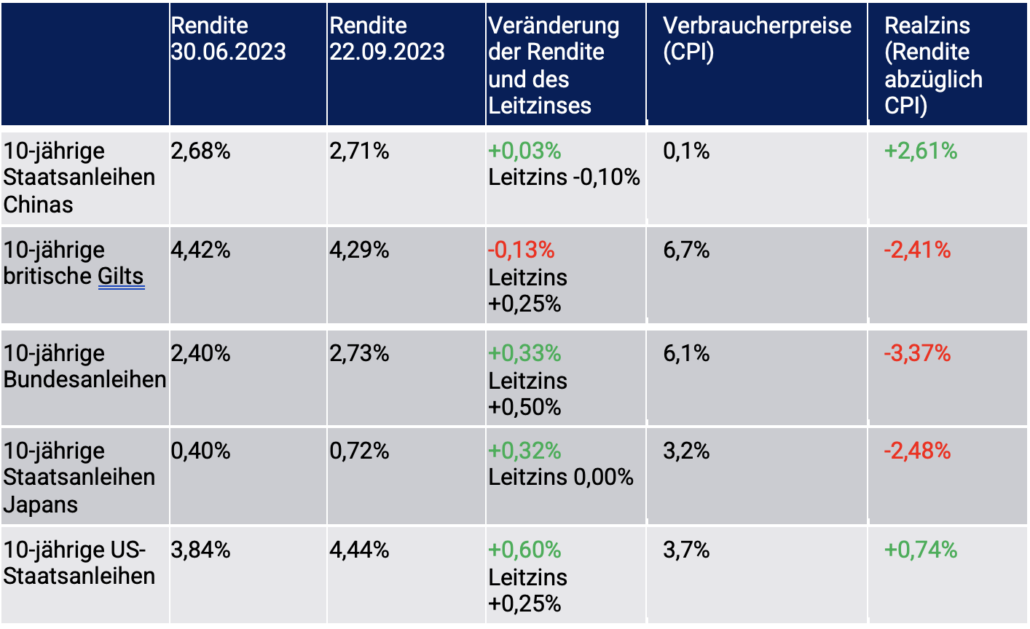

Die Divergenz zwischen der Konjunkturentwicklung in den Industrienationen im Vergleich zu den Schwellenländern wird an diversen Märkten kaum oder weiter nicht diskontiert. Ebenso wird den Themen der unterschiedlichen Qualität (Realzins, siehe Tabelle 2) an den Rentenmärkten wenig Aufmerksamkeit geschenkt.

Aktienmärkte: Ein Blick auf den Quartalsverlauf

Es kam nach dem zumeist freundlichen Verlauf der Aktienmärkte im ersten Halbjahr 2023 im dritten Quartal 2023 im Zeitverlauf weit überwiegend zu Korrekturen, die in das historische saisonale Muster passen.

Copyright: Netfonds AG Vergleich der Aktienmärkte im Quartalsverlauf

Innerhalb dieses Korrekturmodus liefen US-Märkte besser als die europäischen Märkte. Die Vorteile des US-Wirtschaftsraums gegenüber Europa bezüglich der Themen Innovationspolitik, Regulatorik, Energiepolitik, Steuerpolitik und Subventionspolitik wirkten und wirken zu Lasten der Finanzmärkte Europas und zu Gunsten des Marktes USA.

Die Schwäche an Chinas Aktienmärkten war im Quartalsvergleich im internationalen Vergleich uneinheitlich. Sie bewegte sich leicht unterhalb des Niveaus des MSCI World Index. Weiter verfingen Themen wie Chinas Wachstumsvorteile, Zinssenkungspotentiale, Realzins oder konservative Bewertungskriterien nicht. Erkennbar spielten und spielen geopolitische Erwägungen in der Kapitalallokation westlicher Teilnehmer außerhalb der westlichen Einflusssphäre eine belastende Rolle für Chinas Märkte.

Indien, das eine politische Ambivalenz zwischen dem Westen und Osten lebt, setzte an den Aktienmärkten mit einem Anstieg des Sensex Index um 2 % die positivsten Akzente an den größeren internationalen Aktienmärkten im dritten Quartal 2023.

Japan konnte die fulminante positive Outperformance des 1. Halbjahres 2023 im Sommerquartal nicht fortsetzen. Die anhaltende Niedrigzinspolitik und überwiegend positive Konjunkturdaten (relativer Vergleich) wurden am Aktienmarkt nicht weiter mit Aufwärtsmomentum diskontiert.

Fazit: Die Grundtendenz an den Aktienmärkten entsprach mit Ausnahme Indiens dem saisonalen Muster. Die Divergenz bei den Korrekturen und Konsolidierungen reflektierten die zunehmend heterogeneren Standortbedingungen auf dieser Welt. Sie waren und sind Folge der geopolitischen Auseinandersetzungen, die die Kapitalallokation durch die dominanten westlichen Kapitalsammelstellen nachweislich fortgesetzt beeinflusst.

Rentenmärkte: Ein Blick auf den Quartalsverlauf

Die westlichen Zentralbanken laufen in ihrer Zinspolitik zum Ende des dritten Quartals nicht mehr im Gleichschritt. Von der US-Notenbank wurde richtigerweise eine Zinspause erwartet, weil längst sowohl am Geld- als auch am Kapitalmarkt positive reale Zinsen etabliert wurden, anders als in der restlichen westlichen Welt. Die EZB lieferte eine weitere Zinserhöhung wider Erwarten der Märkte. Dagegen verweigerten sich unerwarteterweise sowohl die Bank of England als auch die Schweizer Nationalbank einer Leitzinserhöhung per September. Die heterogeneren Handlungsweisen der Notenbanken hatten keinen nennenswerten Einfluss auf die Rentenmärkte. Die Handlungsweisen der Notenbanken lassen aber in der Gesamtheit erkennen, dass der größte Teil der Leitzinsanpassungen hinter uns liegt.

Copyright: Netfonds AG Vergleich der Renditeentwicklungen an den Rentenmärkten

Die Erwartung rückläufigen Inflationsdrucks hat sich im dritten Quartal 2023 moderiert. Auch wegen der höheren Ölpreise zeigt sich das Inflationsbild derzeit hartnäckiger. Noch implizieren die Vorlaufindikatoren (Erzeuger- und Importpreise) perspektivisch rückläufige Verbraucherpreisdaten. Die Implikation ist hinsichtlich aktueller Energiepreisentwicklungen moderater als im Vorquartal.

Fazit: Für die Rentenmärkte in Europa bieten sich im Zuge der voraussichtlichen Zinserhöhungen (aktuell maximal 2 Erhöhungen à 0,25 %) moderat höhere Renditen. Die prozentuale Traktion der Rentenmärkte bezüglich der Leitzinserhöhungen sollte in der Eurozone weiter bei circa 50 % – 60 % liegen. Das entspräche den Erfahrungswerten aus den bisher vorgenommenen Zinserhöhungen des aktuellen Zyklus. In den USA hängt die kurzfristige Entwicklung von dem aktuellen US-Haushaltsstreit ab. Mittel- und langfristig betrachtet stehen die USA am Ende des Leitzinserhöhungszyklus. Ergo sollte sich für die US-Rentenmärkte im Bereich 4,50 % – 4,70 % ein Renditetop ausbilden (10-jährige US-Staatsanleihen).

Devisenmärkte: Ein Blick auf den Quartalsverlauf

An den Devisenmärkten bestimmten bis Ende des zweiten Quartals 2023 Erwartungen über die weitere Zinspolitik der Notenbanken zu großen Teilen das Geschehen. Das hat sich im dritten Quartal trotz unerwarteter Wendungen der Zentralbankpolitiken verändert. Die Volatilität nahm zwischen den westlichen Hauptwährungen deutlich ab.

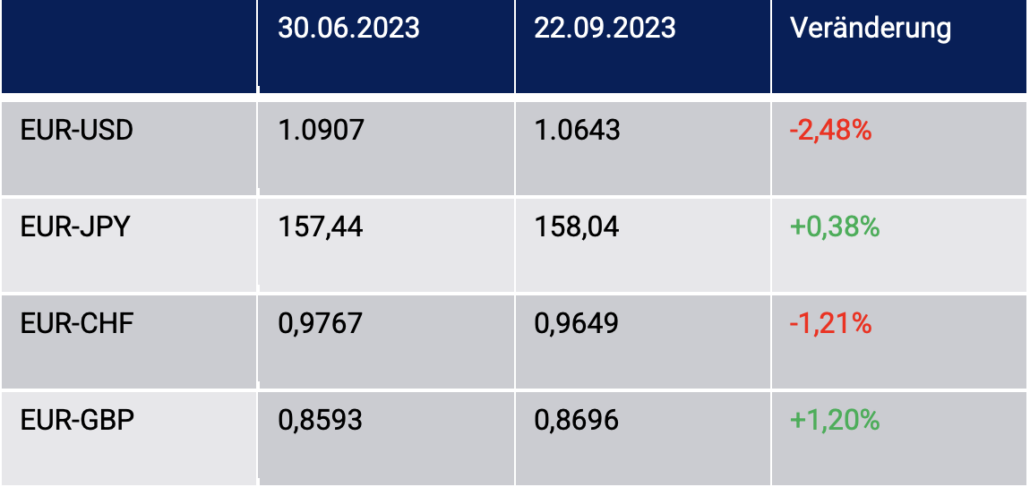

Im dritten Quartal 2023 konnte der Euro seine vorherige Stärke gegenüber dem US-Dollar nicht halten und hat sukzessive Boden verloren. Im Hinblick auf die Zinsdifferenz, die konjunkturelle Differenz als auch die des Aspektes der Standortqualität und der realen Kapitalströme (Investition in den USA durch Europa auch durch IRA-Programm) ist die Widerstandskraft des Euros bemerkenswert.

Gegenüber dem japanischen Yen gab es für den Euro nur geringfügigen Bodengewinn. Der Euro markiert derzeit die höchsten Bewertungen seit circa 15 Jahren. Gegenüber dem britischen Pfund und dem Schweizer Franken ergaben sich keine signifikanten Veränderungen.

Copyright: Netfonds AG

Fazit: Der Mangel an Volatilität wirft Fragen auf, da sich strukturelle Veränderungen zu Lasten der Eurozone ergeben, die derzeit nicht diskontiert werden. Ebenso ist die Zinssensibilität unausgeprägter als noch im zweiten Quartal 2023. Der aktuelle Status relativer Stabilität unter den westlichen Hauptwährungen erscheint in einem historischen Kontext Qualitäten einer Anomalie aufzuweisen.

Das 2. Quartal 2023 war geprägt von rückläufiger Konjunkturdynamik. Die Prognosen für das Wachstum der Weltwirtschaft wurden im Verlauf für das Jahr 2023 als auch das kommende Jahr seitens des Internationalen Währungsfonds (IWF) geringfügig um jeweils 0,1% auf 2,8% und 3,0% reduziert. Die Anpassungen fielen in den Wirtschaftsräumen unterschiedlich aus.

Seit Beginn des Jahres 2022 standen die Märkte unter Druck. Schon bevor Russland in der Ukraine einmarschiert ist, gaben die Märkte nach und es kam zu einem Anstieg der Inflation. Seit Beginn des Krieges erhöhte sich die Inflation sprunghaft und führte zu diversen Verwerfungen an den Märkten, allerdings deutlich geringer als bei Ausbruch der Corona-Pandemie.

Zwischenzeitliche Erholungen standen auch diversen schnellen Abschwüngen gegenüber, so dass es im ganzen Jahr auf breiter Front zu Rückgängen kam.

Die Rentenmärkte erwischte es noch stärker als die Aktienmärkte, da lang laufende Anleihen durch die Zinserhöhungen der Zentralbanken teilweise sogar 50 % und mehr verloren.

Unsere Strategie musste zu Beginn des Jahres mit einem starken Rückgang der Volatilität „kämpfen“ bevor Russland und der Krieg die Volatilität sprunghaft steigerten. Dies war aber nur ein geringer Anstieg von kurzer Dauer und deutlich weniger intensiv als in Corona-Zeiten.

Im Laufe des Jahres reduzierten sich die Kurse der Renten und Aktien je nach Art teilweise sehr deutlich, einzige Gewinner waren die Rüstungsunternehmen sowie Rohstoffunternehmen. Nahezu alle anderen Bereiche am Aktienmarkt mussten deutliche Verluste hinnehmen.

Auch wir konnten uns dem nicht ganz entziehen und unsere Aktien und Renten verloren. Unsere Volatilitätskomponente konnte allerdings einen positiven Beitrag von 8,7 % in 2022 erwirtschaften. Dadurch sind wir für einen Anstieg der Märkte gut vorbereitet und erreichen sogar neue Höchststände, wenn die Märkte auf ihren Ausgangspunkt zurückkehren. Dies sehen Sie deutlich sobald die Märkte wieder steigen.

Unsere Verlustschwelle haben wir trotz der schwierigen Umstände eingehalten und kamen auch nicht in kritische Bereiche. Insgesamt hat die Strategie im Jahr 2022 eine Performance von -6,1 % erzielt, während die Benchmark nur auf ein Ergebnis von -12,1 % kam. Damit erreichte die Strategie eine deutlich bessere Leistung als die Benchmark.

So hart es klingt, aber aktuell hat sich die Börsenwelt an Krieg in der Ukraine und die aktuellen Probleme (u. a. Inflation, erhöhte Energiepreise, Zinserhöhungsproblematik, Lieferkettenschwierigkeiten) gewöhnt. Derzeit überraschen nur noch Nachrichten zur Wirtschaftslage und Inflation die Märkte.

Die niedrigen Volatilitäten bieten uns für das Jahr 2023 hervorragende Möglichkeiten. So erhöht sich unsere Partizipationsrate an Marktanstiegen deutlich, während das Risiko weiter nur gering für die Strategie ist, da wir über eingebaute Absicherungen verfügen. D. h. wir profitieren im Jahr 2023 mehr von der Marktperformance bei gleichzeitig niedrigem Risiko. Zusätzlich sollte die Strategie aufgrund des gestiegenen Zinsniveaus auch im Rentenbereich profitieren, so dass wir sehr optimistisch sind, dieses Jahr mit einem neuen Höchststand abzuschließen.

Wir konnten bereits von den jahresanfänglichen Anstiegen profitieren und unsere Performance (2,77% Performance vom 01.01.2023 – 05.02.2023) deutlich zulegen. Dabei kam der größte Ergebnisbeitrag von der Aktien-Komponente während Renten und alternative Anlagen leicht nachgaben. Die Strategie leistet daher weiterhin das, was wir von ihr erwarten: Sicherheit auch in unruhigen Zeiten.

Performanceübersicht des Jahres 2022:

wealthframe -6,1 %

Benchmark: -12,1 %

S&P 500 -19,44 %

Nasdaq -33,1 %

https://wealthframe.de/wp-content/uploads/2023/02/Beitragsbild_Wealthframe-scaled.jpeg19202560p567868https://wealthframe.de/wp-content/uploads/2020/11/wealthframe_logo-Kopie-300x46.pngp5678682023-02-15 12:18:112023-02-15 12:23:22Rückblick 2022 und Ausblick 2023

Gastbeitrag von Kay-Peter Tönnes, Antecedo Asset Management GmbH

Wie schnell sich auch ökonomische Erwartungen ändern können, haben wir im März 2020 mit der Coronakrise und im letzten Jahr mit dem Angriff Russlands auf die Ukraine gesehen. Solche Ereignisse kann man vielleicht erahnen und in Szenarien berücksichtigen, sicher vorhersehen kann man solche Entwicklungen und ihre Folgen nicht. Aus diesem Grund sagen wir in unserem Jahresausblick auch nie „so wird es kommen“, sondern stellen immer Chancen und Risiken dar und leiten am Ende Wahrscheinlichkeiten für unterschiedliche Marktszenarien ab. Eins darf ich an dieser Stelle vorwegnehmen: Eine so extreme Spreizung der Szenarien, wie für das nächste Jahr, haben wir noch nie errechnet. Es gilt viele Möglichkeiten zu berücksichtigen.

Inflation, gekommen um zu bleiben?

In gewisser Weise erinnert die heutige Inflationsentwicklung an die Entwicklung in den 70er Jahren. Damals wurde der erste Inflationsanstieg ausgelöst durch die Ölkrise des Jahres 1973. Doch die auch sieben Jahre später immer noch hohe Inflation basierte nicht mehr auf diesem auslösenden Ereignis, sondern auf einer ausgabenorientierten Wirtschaftspolitik mit sich drehender Lohn-Preis-Spirale. Erst das Umschwenken auf eine angebotsorientierte Wirtschaftspolitik beendete damals die Phase der hohen Inflationsraten.

Schauen wir auf heute, dann ist natürlich die Energiekrise einer der Auslöser der aktuellen Entwicklung. Aber diese Entwicklung ist auch ein Ergebnis der seit langem praktizierten Wirtschaftsstimulation über die Geldpolitik. Die folgende Graphik soll dies verdeutlichen. Die rote Linie zeigt das Anwachsen der amerikanischen Geldmenge seit 1992. Die blaue Linie zeigt die Zunahme der nominalen Wirtschaftsleistung der USA und die grüne Linie die Entwicklung des inflationsbereinigten realen Bruttoinlandsproduktes der USA. Seit der Finanzkrise 2008 und den seit damals anhaltenden geldpolitischen Stimulierungen ist die Geldmengenentwicklung auch der nominalen Wirtschaftsentwicklung weit enteilt. Dies bedeutet aber, dass wenn diese überschießende Geldentwicklung nicht in Kapitalanlagen gebunden wird, weiterhin hohe inflationäre Risiken bestehen.

Wir sehen am aktuellen Rand der Graphik, dass sich die nominale Wirtschaftsleistung mit der hohen Inflationsrate stark nach oben bewegt. Gleichzeitig sinkt die Geldmenge auf Grund der jetzt restriktiveren Geldpolitik. Doch wenn der entstandene Abstand sich auch nur zur Hälfte wieder annähern sollte, dann stehen noch viele inflationäre Jahre bevor.

Ein Kernfaktor bei der zukünftigen Inflationsbeurteilung kommt der Umlaufgeschwindigkeit des Geldes zu. Denn die Frage, wie viele Transaktionen mit einer Geldeinheit umgesetzt werden, ist bei der so stark angestiegenen Geldmenge natürlich entscheidend für die Nachfrageentwicklung und damit für den Inflationsdruck von der Nachfrageseite.

Mit den für die USA gemessenen Daten ist die Umlaufgeschwindigkeit des Geldes seit der Jahrtausendwende stetig zurück gegangen. Dies war ein Effekt des zunehmenden Sparwillens und dies schlug sich dann auch in den immer weiter steigenden Aktien- und Immobilienpreisen nieder. Da die Liquidität in die Kapitalmärkte strömte, hatten wir eine Asset-Preis-Inflation, aber keine Realgüterinflation. Die folgende Graphik zeigt die Entwicklung der Umlaufgeschwindigkeit für die Geldmenge M2 in den USA. Seit 1999 ist der Wert von einem 2fachen Umschlag der Geldmenge auf aktuell 1,18-fach gesunken.

Wenn man bedenkt, dass die Geldmenge 21 Billionen USD umfasst, dann bedeutet ein Anstieg der Umlaufgeschwindigkeit von 1,18 auf 1,3 einen zusätzlichen Nachfrageanstieg von 2,2 Billionen USD nur in den USA. Das entspricht in etwa der Wirtschaftsleistung Frankreichs.

In der Graphik erkennt man, dass die nominalen Transaktionen zuletzt wieder gestiegen sind. Im historischen Vergleich besteht noch viel Raum nach oben, was eine potentiell hohe Inflationsgefahr bedeutet. Besonders, wenn die Politik eine nachfragestimulierende Wirtschaftspolitik betreibt mit Transferleistungen zu Bevölkerungsgruppen mit hoher Ausgabenneigung, könnte dieser Wert auch deutlicher steigen.

Auf der anderen Site muss man berücksichtigen, dass in diesem Jahr die Zinsen schon deutlich gestiegen sind, auch wenn das absolute Niveau im historischen Vergleich noch niedrig ist. Erfahrungsgemäß zeigen sich die Auswirkungen dieser Zinserhöhungen erst mit erheblicher zeitlicher Verzögerung. In der Preiskomponente des ISM Indexes oder in den schwächelnden Hausverkäufen in den USA konnte man bereits ein Abflachen der wirtschaftlichen Dynamik erkennen.

Bei der Inflationsbetrachtung des nächsten Jahres muss man aber auch berücksichtigen, dass in den nächsten Monaten die hohen Anstiege der Energiepreise nach und nach aus der gemessenen 12 Monats Inflationsrate herausfallen werden. Für die folgende Graphik, für die wir die Inflationsrate in Deutschland modelliert haben, haben wir eine konstante Basisinflation von 4,5% unterstellt und man erkennt, dass auch mit einem immer noch deutlich vorhandenen Preisauftrieb die gemessenen Inflationsraten ab März deutlich zurückkommen sollten. In den USA hat dieser statistische Effekt bereit früher eingesetzt, was auch ein Grund für die dort bereits leicht gesunkenen Inflationsraten war.

Dass die Inflation in 2023 sinken wird, halten wir für relativ sicher. Es müsste schon ein sehr starker Preisanstieg bei Rohstoffen oder Energie eintreten, um dies zu verhindern. Dies sehen wir aber nicht.

Die Frage ist vielmehr, wie tief die Inflationsraten zurück gehen werden? Voraussichtlich nicht auf die Zielniveaus der Notenbanken. Die Inflation sollte nicht mehr als polternder Riese durch das ökonomische Land ziehen, sondern als hartnäckiger Kobold. Es bleibt abzuwarten, welche Inflationsraten die Notenbanken wirklich akzeptieren werden.

Krieg und kein Ende?

Auch wenn dieser Ausblick in erster Linie auf ökonomischen Faktoren beruhen soll, so müssen wir doch den Krieg in der Ukraine mit seinen möglichen Auswirkungen ansprechen. Schließlich handelt es sich hier um den Auslöser der aktuellen Energiekrise.

Dieser jetzt seit neun Monaten anhaltende Krieg hat entsetzliches Leid über viele Menschen gebracht und ich zolle meinen Respekt all jenen, die etwas tun, um dieses Leid zu lindern.

Zum Winter hin haben sich die Fronten in befestigten Stellungen festgefahren und beide Seiten planen offensichtlich Offensiven für das kommende Jahr, um das Kriegsgeschick in ihrem Sinne zu wenden. Damit steht uns der Höhepunkt der militärischen Auseinandersetzung noch bevor. Doch es ist kaum anzunehmen, dass dieser Konflikt letztendlich militärisch entschieden wird. Denn selbst wenn die Ukraine alle besetzten Gebiete zurück erobern sollte, was unwahrscheinlich ist, würde dies Russland nicht zum Frieden zwingen. Was sollte die Ukraine in einer solchen Situation tun? Auf russisches Gebiet vorrücken? Dafür fehlen die Mittel und dies würde kaum von westlichen Staaten unterstützt werden.

Andererseits wird Russland im kommenden Jahr über deutlich mehr Soldaten verfügen als bisher (ca. 300.000 aus der Mobilisierung). Aber für die Besetzung eines Flächenstaates mit Millionenstädten ist das immer noch reichlich wenig. Auf dem Höhepunkt des Vietnamkrieges hatten die USA 536.000 Soldaten in Vietnam eingesetzt, mit bekanntem Ausgang. Darüber hinaus ist zu beachten, dass jeder militärische Erfolg Russlands zu verstärkten militärischen Hilfen des Westens für die Ukraine führen wird. Hier kommt das überlegene wirtschaftliche Potential der westlichen Staaten zur Geltung. Die folgende Graphik zeigt das Bruttoinlandsprodukt (BIP) Russlands und das der vier wichtigsten Unterstützerstaaten und Staatengemeinschaften der Ukraine. Für den Vergleich haben wir die kaufkraftbereinigten Bruttoinlandsprodukte verwendet, die die lokale Beschaffungsfähigkeit von Wirtschaftsgütern besser wiederspiegeln. Bei einem rein nominellen in USD umgerechneten Vergleich wäre der Unterschied drei Mal so groß.

Wenn eine endgültige militärische Entscheidung unwahrscheinlich ist und vermutlich keine der Frühjahrsoffensiven eine militärische Entscheidung bringen wird, dann könnte die Zeit ernsthafter Verhandlungen gekommen sein.

Die Alternative wäre dann nur ein weiterer Fortgang mit neuen Mobilisierungen, so lange, bis das Regierungssystem einer Seite zusammenbricht. Im Falle der Ukraine würde dies einen fortgesetzten kalten Krieg Russlands mit dem Westen bedeuten. Im Falle Russlands ein völlig unkalkulierbares Risiko einer schwankenden Atommacht.

Da wir in unseren Analysen immer rationalen Lösungen den Vorzug geben, würden wir als erste Option einen Waffenstillstand auf Verhandlungsbasis nach dem Frühjahr erwarten. Die vergangenen Jahre haben aber leider schon öfter gezeigt, dass irrationalen Vorstellungen der Vorzug gegeben wurde.

Der chinesische Patient

In den letzten Monaten hat beim Blick auf China vor allem deren Null Covid-Strategie mit ihren ökonomischen Folgen im Mittelpunkt gestanden. Zuletzt hat die chinesische Führung auch dem inneren Druck nachgegeben. Wie stark die sich derzeit abzeichnende Corona-Welle in China wird, kann nicht vorhergesagt werden. Auf jeden Fall wird dieser Faktor die chinesische Wirtschaft aber noch bis in das Frühjahr belasten.

Die chinesischen Probleme beruhen aber nicht nur auf der Pandemie und ihren Folgen. Die Hauptprobleme liegen in dem Auslaufen des bisherigen Wirtschaftsmodells als Werkbank der Welt, einer ausgemachten Immobilienkrise, die sich auch zu einer Finanzkrise ausdehnen kann und der demographischen Struktur der chinesischen Bevölkerung.

Den in Zukunft immer stärker werden Mangel an jungen Arbeitskräften, in Folge der jetzt spürbar werden Ein-Kind-Politik (seit 1979), hatten wir bereits im letzten Jahresausblick dargestellt. Letztendlich wird dieser Mangel zukünftig keine überdurchschnittlichen Wachstumsaussichten mehr zulassen und tendenziell auch zu steigenden Lohnkosten für höher Qualifizierte in China führen.

Eine Triebfeder des chinesischen Aufschwungs war lange Zeit der Immobiliensektor und die Bauwirtschaft. Geschätzt ein Viertel des Wirtschaftswachstums der letzten Jahrzehnte entfällt alleine auf diesen Sektor. Nach wie vor ist der Anteil der Beschäftigten in diesem Sektor hoch und in keinem anderen Land besitzt die Immobilienanlage so hohe Bedeutung für die Kapitalanlage der heimischen Bevölkerung. Und dieser Sektor ist nicht erst seit den Pleiten verschiedener Immobilienentwickler im fallenden Trend. Die folgende Graphik zeigt die Wachstumsraten der Immobilieninvestitionen in China seit 2000: