Ausblick 2024: Im toten Winkel

Gastbeitrag von Kay-Peter Tönnes, Geschäftsführer der Antecedo Asset Management GmbH

Das größte ökonomische Risiko ist weg. Das Risiko stark steigender Zinsen in den kommenden zwölf Monaten war seit der Niedrigzinsphase immer latent vorhanden, ohne dass es eine historische Erfahrung gab, mit was zu rechnen ist, wenn der Zins von so niedrigen Niveaus wieder stark ansteigt. Dies ist in den letzten beiden Jahren geschehen, ohne dass der große Crash ausgelöst wurde. Die Notenbanken haben hier eine Leistung vollbracht, die ihnen zuvor kaum einer zugetraut hatte.

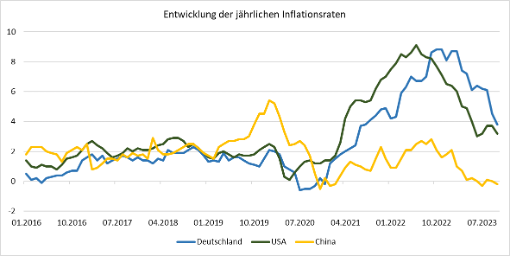

Der ökonomische Prozess dieser Zinserhöhungsphase ist noch nicht abgeschlossen, denn die bisher erfolgten Zinserhöhungen werden ihre vollen Auswirkungen erst mit Zeitverzögerung im kommenden Jahr zeigen. Nach heutigem Erkenntnisstand sind die Inflationsraten schon deutlich zurückgekommen, und zumindest zeitweise sind Inflationsraten mit einer zwei vor dem Komma gut möglich.

Diese Entwicklung würde den Raum für Zinssenkungen öffnen, und je schlechter die wirtschaftlichen Daten werden, desto stärker könnten die Zinsen sinken. Für die Aktienmärkte wäre dies gar kein schlechtes Szenario, auch wenn 2024 das Jahr einer leichten Rezession werden sollte. Dabei halten wir eine Rezession in den USA aufgrund der hohen Servicelastigkeit der Wirtschaft für unwahrscheinlich. In Europa sind die Aussichten schon schlechter und die Rezessionswahrscheinlichkeit deutlich höher. Hierbei ist Deutschland sogar noch im hinteren Feld der europäischen Staaten zu erwarten, weshalb unsere in Deutschland mental wahrgenommene ökonomische Situation vermutlich nicht einfach auf die ganze Welt übertragbar ist.

Dieser Ausblick beschäftigt sich in erster Linie mit den Chancen und Risiken der Kapitalmärkte im kommenden Jahr. Dabei ist unsere Vorgehensweise keine rein ökonomische, indem wir Modelle erstellen, um zu dem Ergebnis zu kommen, dass wir beispielsweise die Inflation höher oder niedriger sehen als andere Marktteilnehmer. Unsere Herangehensweise ist eine statistische, beruhend auf allgemein verfügbaren Marktdaten.

Dabei vergleichen wir die aktuellen Erwartungen mit ähnlichen Konstellationen der Vergangenheit, um aus der Verteilung der danach eingetretenen Ereignisse abzuleiten, ob die aktuelle Situation besonders riskant oder sehr chancenreich ist.

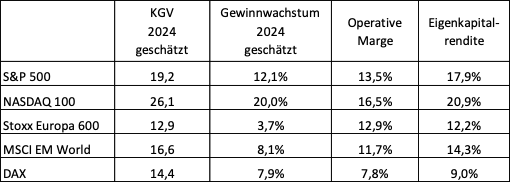

Die von den Märkten erwartete Zinsentwicklung haben wir schon zu Beginn dargestellt. Wie aber sieht es mit den Bewertungen und den Gewinnerwartungen der Aktienmärkte aus? Die folgende Tabelle soll hierzu einen Überblick für die wichtigsten Aktienmärkte geben.

Gemessen an ihren historischen Durchschnittsbewertungen liegen vor allem die Technologieaktien etwas über ihrem langfristigen Durchschnitt. Hier werden aber auch die Gewinn-steigerungen deutlich höher erwartet als in den anderen Marktsegmenten. Gemessen an den historischen Verteilungen bei ähnlichen Bewertungsniveaus gibt es keinen Grund anzunehmen, dass die Aktienmärkte aufgrund der Bewertungen im nächsten Jahr fallen müssten. Das Überraschungsmoment bei der Gewinnentwicklung könnte in vielen Fällen sogar auf der positiven Seite liegen.

In unsere statistischen Modelle gehen auch noch Faktoren wie die Optionsvolatilitäten ein, die derzeit nahe den historischen Tiefpunkten liegen. In der Summe aller Faktoren zeigen unsere Auswertungen derzeit kein erhöhtes Risiko von Seiten der Kapitalmarktdaten.

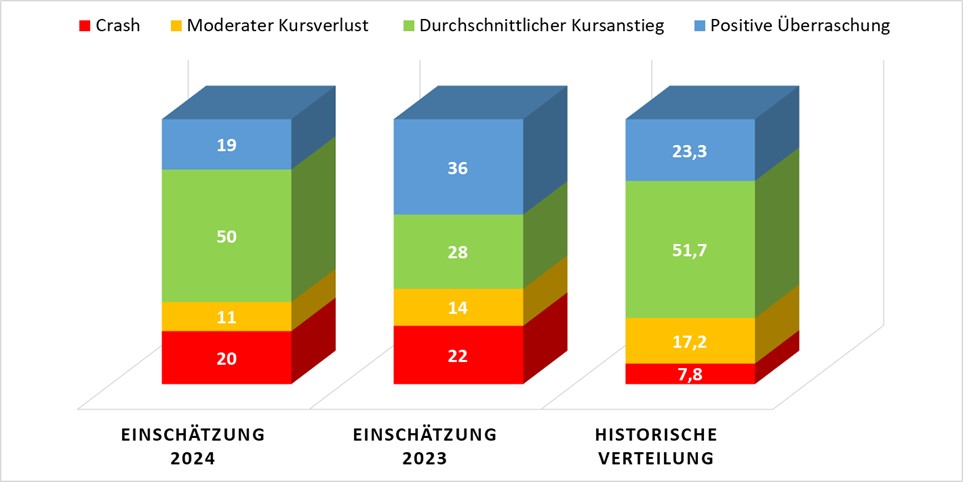

Aufgrund des Faktors, dass auch keine überdurchschnittlich hohen Gewinnsteigerungen zu erwarten sind, sieht es in unseren Modellen für 2024 nach einem durchschnittlichen Aktienjahr aus. Da unsere statistischen Modelle immer in Verteilungen denken und die Zukunft natürlich nicht sicher vorhergesagt werden kann, geben wir in jedem Jahresausblick auch immer eine Verteilung für vier mögliche Aktienmarktszenarien an. Die erste Möglichkeit ist das Szenario einer positiven Überraschung mit Gewinnen am Aktienmarkt von über 20% im Jahr. Durchschnittliche Kursanstiege sehen wir in einem Bereich zwischen 0% und 20%. Ein moderater Kursverlust geht bis -15% im Kalenderjahr, und Crash ist alles schlechter als -15%.

In der Einschätzung für 2024 ist gegenüber der Verteilung des Vorjahres auffällig, dass der Anteil der positiven Marktszenarien gestiegen, aber das Überraschungspotenzial gesunken ist. Die Zinsanstiege liegen jetzt hinter uns. Im Vergleich zur historischen Verteilung ist die Crash-Wahrscheinlichkeit mit 20% aber immer noch außergewöhnlich hoch. Wieso, wenn doch die Kapitalmarktdaten alle nicht schlecht aussehen?

Neben der reinen Analyse der Kapitalmarktdaten betrachten wir auch Risikoszenarien und versuchen, diese mit Wahrscheinlichkeiten zu versehen. Ein einzelnes Risikoszenario hat dabei normalerweise keine hohe Eintrittswahrscheinlichkeit. Aber eine politisch instabile Welt erzeugt eine Vielzahl von möglichen Risikoszenarien, die in der Summe dann eine recht hohe Wahrscheinlichkeit besitzen.

Dieser Jahresausblick kann nicht so umfassend sein, dass wir hier alle denkbaren Krisenherde analysieren. Doch letztendlich werden für die globale Wirtschaftsentwicklung die Entwicklungen in den USA und China maßgeblich sein. Deshalb werden wir die Situation in diesen Volkswirtschaften ausgiebiger ansprechen und dazwischen zumindest die wichtigsten lokalen Krisenherde betrachten.

USA im Wahljahr

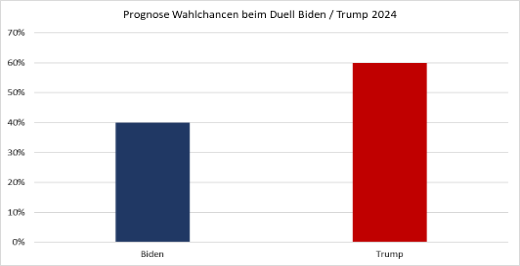

Am Dienstag, den 5. November 2024, findet die Präsidentschaftswahl in den USA statt. Sicher eines der wichtigsten Ereignisse des Jahres. Wie es bisher aussieht, kommt es erneut zur Auseinandersetzung zwischen Joe Biden und Donald Trump. Das ist noch nicht in Stein gemeißelt, denn amerikanische Vorwahlen sind geprägt von Favoritenstürzen, und auch das Alter der Kandidaten oder laufende Gerichtsverfahren könnten hier noch eine überraschende Wende herbeiführen. Aber nach derzeitigem Kenntnisstand ist dies die wahrscheinlichste Konstellation. Dieses Mal unter völlig umgekehrten Vorzeichen als 2020. Denn jetzt ist es Biden, der unter notorisch schlechten Umfragewerten leidet, und Trump ist in seiner Lieblingsposition als selbsternanntes Sprachrohr aller Unzufriedenen. Bei unserer Wahlprognose vor vier Jahren hatten wir die Aussichten eines Wahlsieges von Biden gegenüber Trump mit 60 zu 40 beziffert. Nach Analyse der heutigen Fakten kommen wir zum genau umgekehrten Ergebnis.

Um die Chancen seiner Wiederwahl zu erhöhen, müsste Biden in diesen drei Bereichen punkten:

1. Es müsste einen stabilen Aufschwung mit guten Beschäftigungszahlen und realen Einkommenszuwächsen geben. Auf diesem Feld ist die Biden-Administration bisher mit verschiedenen Infrastruktur- und Konjunkturprogrammen aktiv und wird, sofern sie die Mittel bekommt, diese Aktivitäten 2024 eher ausweiten.

2. Die Inflation muss auf ein niedriges Niveau fallen und dort verbleiben. Dies ist eigentlich nicht der Aufgabenbereich der Regierung, sondern der Fed. Aber es waren die hohen Energiepreise, die Bidens Ansehen am stärksten belastet haben. In jedem Fall wird die Regierung jede Zinssenkung beklatschen und versuchen, Druck auf Energieproduzenten auszuüben, um den Gasoline-Preis so niedrig wie möglich zu halten.

3. Bei der Unterstützung der Ukraine müssten sich Entwicklungen abzeichnen, die das finanzielle Engagement der USA rechtfertigen. Dies kann auch ein für die Ukraine nachteiliges Abkommen sein, sofern es die Amerikaner nicht als Niederlage empfinden.

Auf der anderen Seite wird das „Trump-Lager“ auf eine möglichst schlechte Wirtschaftsentwicklung hoffen und allen konjunkturellen Maßnahmen mit dem Verweis auf die zu hohen Schulden die Finanzierungsgrundlage entziehen wollen. Wie weit die republikanische Mehrheit im Repräsentantenhaus hier gehen wird, ist schwer einzuschätzen. Dies ist aber einer der großen Risikofaktoren für 2024, denn ein langer Shutdown oder sogar der technische Zahlungsausfall der USA sind latent vorhandene Risiken.

Der Risikofaktor USA verschärft sich noch, wenn man bedenkt, dass es gegen Trump vor Gericht Schuldsprüche geben könnte, die eine Kandidatur ausschließen oder ihn sogar ins Gefängnis bringen könnten. In der polarisierten politischen Situation der USA ist es schwer vorstellbar, was eine solche Entwicklung, so gerecht sie sein mag, bewirken würde. Kompromisse in den Parlamenten sind dann kaum noch zu erwarten.

Sollte Trump am Ende tatsächlich Präsident werden, dann würde wieder ein Mann ins Oval Office einziehen, bei dem die christliche Vergebung nicht zu den hervorstechendsten Eigenschaften gehört. In einer zweiten Amtszeit würde Trump noch stärker versuchen, zu ihm loyale Personen in verantwortungsvolle Positionen zu bringen. Das würde Mitte 2026 auch die Fed betreffen, denn das Mandat von Jerome Powell läuft dann aus. Das Gefährliche an Donald Trump war bisher nicht eine einzelne Entscheidung, sondern sein Bestreben, demokratische Institutionen aus persönlichen Motiven zu schwächen. Und im Falle einer Wiederwahl wird er ganz sicher schon an seine Nachfolge denken. Ich wäre gespannt, welche Funktion Donald Trump Junior in einer möglichen Regierung einnehmen würde.

Trumps Weltbild ist geprägt von der Vorstellung von „Gewinnern“ und „Verlierern“. Dass in der Ökonomie auch alle Seiten Gewinner sein können, kommt eher nicht vor. Damit ist auch seine Wirtschaftspolitik rein national ausgerichtet. „America first“ eben. Im Falle von Trumps Wahl zu erwarten wären:

1. Erneuter Ausstieg aus dem Klimaabkommen

2. Streichung aller Ausgaben des „green deals“ und Reduzierung sozialer Leistungen

3. Ausweitung der amerikanischen fossilen Energieförderung

4. Steuersenkungen und erhöhte Militärausgaben

5. Liberalisierungen im Finanzsektor, bei Gentechnik, bei Datensicherheit

6. Verlagerung der außenpolitischen Prioritäten nach Asien

7. Neubewertung der Zusammenarbeit mit Europa vor dem Hintergrund des amerikanischen Handelsdefizits und geringer Verteidigungsausgaben Europas

8. Reduzierung finanzieller und militärischer Unterstützung, die nicht direkt im amerikanischen Interesse (nach Auffassung Trumps) liegt

9. Verschärfung des Handelskonflikts mit China mit dem Ziel des Abbaus des chinesischen Handelsüberschusses

10. Extrem verschärfte Einwanderungspolitik

So unwirklich vielen Europäern diese Liste erscheinen mag, in den USA ist vieles davon populär, und einiges wäre auch von jedem anderen möglichen Präsidenten zu erwarten, sollte er nicht Joe Biden heißen. Kurzfristig wäre von einem solchen Programm ein positiver Einfluss auf die Aktienmärkte, zumindest in den USA, zu erwarten. Ob auf Dauer eine rein an kurzfristigen nationalen Interessen ausgerichtete Politik ökonomisch gesehen die beste Wahl ist, bliebe abzuwarten.

Risikoregion Europa

Wie schon aus der vorherigen Aufzählung ersichtlich, könnte Europa schwierigen Zeiten im Verhältnis zu den USA entgegensehen. Dabei hat die europäische Union, mit ihren auf Konsens ausgerichteten Strukturen, schon heute größte Schwierigkeiten, tragfähige Entscheidungen zu treffen. Mit der Europawahl An-fang Juni 2024 wird dies voraussichtlich noch schwieriger werden. Dem allgemeinen Trend folgend ist damit zu rechnen, dass national gesinnte bis hin zu rechtsextreme Parteien zusammen mehr Mandate erreichen werden als die bisher zweitstärkste Fraktion der Sozialisten.

Damit wird eine Entscheidungsfindung im Parlament noch schwieriger als zuvor. Um beispielsweise die europäische Kommission zu wählen, was die Voraussetzung für die Aufnahme der

Tätigkeiten auf europäischer Ebene nach der Wahl ist, müssten dann schon alle klassischen Parteienblöcke (Konservative, Sozialisten, Grüne und Liberale) zusammenarbeiten. Oder es müsste eine Konstellation mit einem der rechten Parteienbündnisse geben. In beiden Fällen wären das aber Einigungen auf dem kleinsten gemeinsamen Nenner. Die große Reform der EU ist so nicht in Sicht.

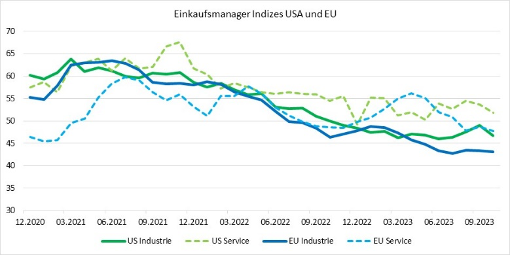

Diese wäre aber notwendig, um wieder einen eigenen Gestaltungsrahmen zu gewinnen. Denn ohne diesen wird Europa in der aktuellen Umbruchphase gegenüber den führenden Nationen, auch ökonomisch, nur unterdurchschnittliche Ergebnisse erzielen können. Die nächste Grafik zeigt einen Vergleich der Einkaufsmanager-Indizes (Industrie- und Servicesektor getrennt) in den USA und der Eurozone.

Abgesehen davon, dass der europäische Industriesektor fast sicher in eine Rezession läuft, ist vor allem der Vergleich der Serviceindizes wichtig. Denn diese spiegeln vom Volumen heute größere Anteile der Wirtschaft wieder als der Industriesektor. Und hier sehen wir in den USA eine viel bessere und konstantere Entwicklung als in Europa. Google, Amazon und Co. machen es möglich. Die Gefahr, dass Europa immer weiter zurückfällt, ist da. Und was ist eine Wirtschaftsgemeinschaft wert, die nur den eigenen Niedergang verwaltet? Geert Wilders, der Wahlsieger in den Niederlanden, würde aus der Union austreten, wenn er dafür eine, heute noch nicht mögliche, Mehrheit bekommen könnte. Der Trend, der EU den Rücken zu kehren, ist immer noch intakt. Für 2024 ist das Risiko eines weiteren Zerfalls der EU vermutlich noch gering, aber 2027 steht die Präsidentschaftswahl in Frankreich an mit einer aus heutiger Sicht favorisierten Marine Le Pen.

Das Risiko, das sich aus dieser Konstellation für das kommende Jahr ergibt, ist, dass die Bekämpfung der wirtschaftlichen Schwäche in Europa überwiegend auf die EZB verlagert wird. Kommt sie diesen Wünschen nach, wird dies den Euro schwächen und die Inflation wieder ansteigen lassen. Kommt sie dem nicht nach, dann wird Europa sehr wahrscheinlich die schon erwarteten niedrigen Wachstumsraten noch unterbieten.

Neben dem bedauerlichen Zustand der europäischen Institutionen ist in Europa auch der seit fast zwei Jahren anhaltende Krieg in der Ukraine immer noch ein Risikofaktor. Ökonomisch gesehen, nachdem die Abkoppelung des Westens von Russland weitgehend vollzogen ist, ist die wirtschaftliche Bedeutung dieses Konflikts gering. Das könnte sich ändern, wenn es zu einem Unfall in einem ukrainischen Atomkraftwerk kommen sollte oder zu einem Einsatz von Massenvernichtungswaffen, da dies zu einer direkten Konfrontation mit der NATO führen könnte. Eine größere Wahrscheinlichkeit haben beide Szenarien nicht. Das ökonomisch positive Überraschungspotenzial liegt in einer vielleicht doch möglichen Verhandlungslösung. Denn die würde sicher auch Russlands Rückkehr auf die internationalen Rohstoffmärkte beinhalten und dann deutlichen Druck auf die Inflationsraten ausüben.

Risikoregion Naher Oster

Obwohl latent als Risiko immer vorhanden, ist der Nahe Osten erst seit dem Überfall der Hamas auf Israel auch ökonomisch wieder ins Blickfeld gerückt. Wirtschaftlich gesehen gehen von diesem Konflikt zwei Risiken aus: Erstens, dass bei einer Ausweitung des Konflikts die globale Ölversorgung gefährdet wird. Und zweitens, dass Terroranschläge wie jene vom 11. September 2001 das Konsumentenvertrauen in den Industriestaaten erschüttern könnten.

Je länger der Konflikt in Palästina die muslimische Welt bewegt, desto wahrscheinlicher werden Terroranschläge in Staaten, die Israel unterstützen. Eine Vielzahl kleinerer Anschläge ist sehr wahrscheinlich. Ein großer Anschlag eher nicht. Insoweit war Amerikas Krieg gegen den Terror erfolgreich, dass den meisten Organisationen heute dafür die Möglichkeiten fehlen sollten. Anders sähe dies bei Terrororganisationen aus, die vom Iran unterstützt werden.

Deshalb steht der Iran im Zentrum dieser Überlegungen. Denn ohne dessen Zustimmung ist ein großer Anschlag nur schwer denkbar. Und nur der Iran wäre in der Lage, die Durchfahrt durch den Persischen Golf zu sperren.

Der Iran handelt wie fast alle autoritären Regime unter einer Prämisse, hinter der alles andere zurücktritt: Erhalt der eigenen Macht. Und hier steht das Regime auf tönernen Füßen. Die Angriffe auf Israel hatten das Ziel, die Annäherung zwischen Israel und den arabischen Staaten, vor allem Saudi-Arabien, zu untergraben und die eigene Isolation zu lockern. Eine echte Konfrontation mit den USA, die das Ende der Theokratie im Iran bedeuten könnte, wird voraussichtlich nicht stattfinden. Das bedeutet: Es gibt dieses Risiko, aber die Eintrittswahrscheinlichkeit ist eher gering.

Chinesisch Roulette

Die derzeit greifbarsten ökonomischen Risiken resultieren aus der Situation in China. Auch wenn die offiziellen Wachstumsraten immer noch bei gut 5% p.a. liegen, so darf man doch fragen, warum dies so ist. Denn eine Vielzahl anderer Daten zeichnet ein viel düsteres Bild der chinesischen Wirtschaft. Allen voran der Immobilienmarkt, wo die Preise in den meisten Regionen seit über zwei Jahren sinken.

Die Probleme des insgesamt 57 Billionen US-Dollar schweren Immobiliensektors erreichen mittlerweile auch den Finanzsektor. Neben dem schon angeschlagenen System der Schattenbanken sollen auch die klassischen Kreditbanken auf staatliche Weisung hin verstärkt ungesicherte Kredite an Immobilienentwickler vergeben, um hierdurch diesen Sektor zu stabilisieren. Instabiler wird dadurch natürlich der Finanzsektor. Aber politische Lenkung der Kreditvergabe ist eines der zentralen Elemente der heutigen chinesischen Wirtschaftspolitik. So ist es auch zu erklären, dass heute nur noch ca. 15% der neuen Kredite in die Privatwirtschaft vergeben werden, der Bärenanteil aber an staatliche Firmen und Institutionen geht. Als Ergebnis sehen wir unter anderem, dass die Aktienbewertungen vieler chinesischer Banken heute auf Niveaus gesunken sind, die denen amerikanischer Banken während der Finanzkrise gleichen.

Doch auch die großzügig gelenkte Kreditvergabe kann bisher nicht verhindern, dass sich China einem Deflationsszenario nähert. Während fast die gesamte restliche Welt zu hohe Inflationsraten bekämpft, sieht die Situation in China mit negativen Inflationsdaten völlig anders aus.

In diesem Jahr hat die chinesische Notenbank zwar schon die Zinsen leicht gesenkt und den Banken direkt Liquidität zugeführt, aber die ganz großen Schritte zur Krisenbewältigung scheuen die offiziellen Stellen in China noch. Dies könnten Negativzinsen, große Konjunkturprogramme, staatliche Übernahmen der Immobilienentwickler oder massive staatliche Unterstützungen der Banken sein (z.B. Bad Banks für notleidende Kredite). Aber jeder dieser Schritte wäre unweigerlich mit einer deutlich höheren Verschuldung verbunden. Und die Gesamtverschuldung ist mit 272% der Wirtschaftsleistung für ein Schwellenland schon sehr hoch (Durchschnitt anderer Schwellenländer 2022: 124% des BIP). Dies würde dann die Stabilität der chinesischen Währung und die Investitionen in China gefährden.

Und dabei beginnen ausländische Investoren schon jetzt, China weniger Beachtung zu schenken, wie ein Blick auf die Direktinvestitionen zeigt, die im letzten Quartal zum ersten Mal überhaupt absolut negativ ausfielen.

Für den chinesischen Masterplan der „Zwei Kreise“ ist aber die eigene Währung und Bonität von großer Bedeutung. Denn wie soll die Dominanz und der Zugriff auf die Rohstoffe der Entwicklungsländer gelingen, wenn man selbst als wirtschaftlich schwach angesehen wird. Und das wichtigste Entwicklungsziel der nächsten Jahre ist es, Amerika die Technologie- und Marktführerschaft in den meisten Zukunftstechnologien abzunehmen. Dann würde China zur bestimmenden Ökonomie der Welt, deren Währung so nachgefragt würde, dass man dann gefahrlos die Verschuldung erhöhen könnte. Dies ist Grundlage des „Tech-Krieges“ zwischen China und den USA.

Ein Land, das die wichtigsten Rohstoffe zumindest in der Menge des eigenen Bedarfs kontrolliert und staatlich gelenkt auch die technologische Entwicklung bestimmt, das könnten auch die ökonomischen Träume von Donald Trump sein. Hier zeigt sich das Konfliktpotenzial der beiden Supermächte. Ich persönlich habe Zweifel, ob eine solche staatlich gelenkte Entwicklung überhaupt möglich ist. Denn es gelingt mir einfach nicht, mir eine Lenkungsbehörde vorzustellen, die nicht immer sympathische Fantasten wie Steve Jobs, Jeff Bezos oder Elon Musk fördern würde.

Die angestrebte Dominanz Chinas, zunächst im asiatischen Raum, beinhaltet als Risikofaktor auch die Möglichkeit eines militärischen Konflikts. Dabei geht es zunächst um die ökonomische Nutzung in den angrenzenden Meeren. Doch am bedeutsamsten ist die Taiwanfrage. Nicht weil China diese Insel strategisch unbedingt benötigt, sondern weil Taiwan zeigt, dass Chinesen auch ohne die KP in noch größerem Wohlstand leben können. Ein echtes Kräftemessen halten wir für unwahrscheinlich. Doch je schwächer, unzuverlässiger oder erschöpfter die USA erscheinen, desto größer ist die Wahrscheinlichkeit, dass Peking versucht herauszufinden, wie weit es gehen kann. Mit den massiven Goldkäufen Chinas in diesem Jahr versucht man, sich unabhängiger von möglichen Sanktionen der USA zu machen, auch vor dem Hintergrund einer möglichen Präsidentschaft Donald Trumps.

Inflation, was kommt als Übernächstes?

Aktuell sieht es so aus, dass die Notenbanken im kommenden Jahr ihrem Zwei-Prozent-Inflationsziel zumindest sehr nahekommen können. Die Anleihemärkte erwarten derzeit schon Zinssenkungen von knapp 1,5% für 2024. Doch ist der Inflationstrend wirklich gebrochen oder legt er nur eine Pause ein? Eine Reihe von Gründen sprechen für die zweite Möglichkeit.

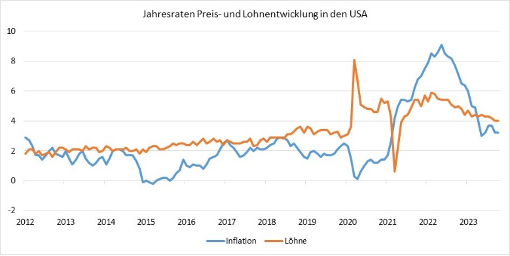

Zunächst die Arbeitsmarkt- und Lohnentwicklung. Denn trotz schwächelnder Wirtschaft ist die Beschäftigungssituation in den meisten Industrieländern gut. Daraus resultieren überdurchschnittlich hohe Lohnsteigerungen. Die nächste Grafik zeigt die Lohn- und Inflationsentwicklung in den USA.

Wenn wir die coronabedingten Ausschläge der Jahre 2020 und 2021 außer Acht lassen, dann zeigt sich uns das Bild, dass die Lohnsteigerungen schon seit längerem die Inflation mit nach oben ziehen. Die niedrigen Lohnsteigerungen von zwei Prozent und weniger waren möglich in Jahren, als die Arbeitslosigkeit bei 6% bis 8,5% lag. Mit 3,7% sind wir heute davon weit entfernt. Aktuelle Lohnanstiege von 4% müssten alleine schon reichen, um die Inflationsrate über 2% zu halten.

Doch es kommen noch zwei Faktoren hinzu, die es so in der Vergangenheit nicht gegeben hat. Einmal die nachlassende internationale Zusammenarbeit. Und als zweites die Auswirkungen der Klimakrise. Die Klimaveränderungen werden sich auf Dauer auch in den Inflationsraten niederschlagen. Zum einen, weil zum Schutz vor Extremwetter und Sturmfluten Bauen und damit Mieten, Hotels, Versicherungen und Urlaub teurer werden müssen. Zum anderen, weil die Gefahr von Missernten steigt, sich die zunehmende CO2-Bepreisung niederschlägt und die Entwicklung neuer Technologien zunächst einen hohen Verbrauch von Ressourcen bedeutet.

Es ist schwer, die letzten beiden Punkte in Zahlen vorherzusagen. Zumal deren Inflationsauswirkungen vermutlich nicht kontinuierlich, sondern schubweise ersichtlich werden. Deshalb ist es nicht unrealistisch anzunehmen, dass wir in den nächsten Jahren keine in eine Richtung gehende Inflationsentwicklung sehen werden, sondern dass unterschiedliche Phasen einander abwechseln. Sofern keine harte Rezession eintritt, sollte das Zwei-Prozent-Inflationsziel eher die untere Schwelle der zukünftigen Inflationsentwicklung darstellen als deren Mittelwert.

Zusammenfassung

Zu Beginn dieses Ausblicks hatten wir dargestellt, dass mit Blick auf die aktuellen Finanzdaten 2024 ein gutes Aktienjahr werden sollte. Doch wir mussten auch feststellen, dass es derzeit so viele Risikofaktoren wie selten zuvor gibt. Die wichtigsten hiervon haben wir versucht darzustellen. Doch greifbar „das muss so kommen“ ist kaum etwas. Wir können erahnen, dass sich bedeutende Entwicklungen vollziehen, doch wir sehen sie nur verschwommen. Aus unserer heutigen Perspektive, im toten Winkel.

Bei dieser Ausgangslage sollte sich der Anleger Gedanken über die Risiken seiner Investitionen machen. Alles verkaufen ist sicher nicht die Lösung, denn dafür sind die Basisdaten zu gut. Aus guter Tradition geben wir an dieser Stelle immer eine Prognose für die Performancereihenfolge der Aktienmärkte in 2024 ab. Für das kommende Jahr sehen wir die USA vor Asien (mit Konjunkturmaßnahmen in China) und Europa. Technologieaktien würden wir auch weiterhin den Vorzug vor Value geben, denn hier liegt die Umbruchstelle der gesamten globalen Ökonomie.

Nach dem großen Überblick über alle möglichen Risiken, von denen ich bei vielen inständig hoffe, dass sie sich nicht realisieren, bleibt mir, Ihnen ein gutes, gesundes und erfolgreiches Jahr 2024 zu wünschen. Auch der Aufstieg auf den höchsten Berg beginnt mit dem ersten Schritt.

Kay-Peter Tönnes

Disclaimer: Diese Unterlage der Antecedo Asset Management GmbH enthält Informationen, die aus öffentlichen Quellen stammen, die wir für verlässlich halten. Wir übernehmen jedoch keine Garantie für die Richtigkeit oder Vollständigkeit dieser Informationen. Antecedo behält sich unangekündigte Änderungen der in dieser Unterlage zum Ausdruck gebrachten Meinungen, Vorhersagen, Schätzungen und Prognosen vor und unterliegt keiner Verpflichtung, diese Unterlage zu aktualisieren oder den Empfänger in anderer Weise zu informieren, falls sich eine dieser Aussagen verändert hat oder unrichtig, unvollständig oder irreführend wird. Diese Unterlage dient ausschließlich der Information und ist nicht auf die speziellen Investmentziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger auf Grundlage der in dieser Unterlage enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine persönlichen Umstände passend ist, und sollte folglich seine eigenständigen Investmententscheidungen, wenn nötig mithilfe eines unabhängigen Finanzberaters gemäß seiner persönlichen Finanzsituation und seinen Investmentzielen treffen. Diese Unterlage ist kein Angebot oder Teil eines Angebots zum Kauf oder Verkauf von Finanzinstrumenten, noch stellt diese Unterlage eine Grundlage für irgendeinen Vertrag oder irgendeine Verpflichtung dar. Antecedo haftet für diese Unterlage oder die Verwendung ihrer Inhalte nicht.

Ohne vorherige schriftliche Zustimmung von Antecedo darf/dürfen diese Unterlage, davon gefertigte Kopien oder Teile davon nicht verändert, kopiert, vervielfältigt oder verteilt werden. Mit der Entgegennahme dieser Unterlage erklärt sich der Empfänger mit den vorangegangenen Bestimmungen einverstanden.